来源:集邦咨询

TrendForce集邦咨询:2021年第四季前十大晶圆代工业者产值达295.5亿美元,连续十季创下新高

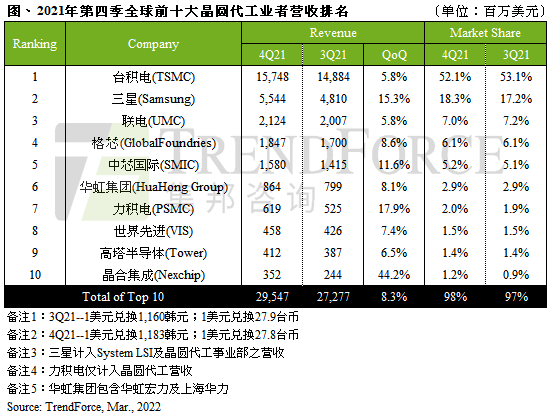

据TrendForce集邦咨询研究,2021年第四季前十大晶圆代工业者产值合计达295.5亿美元,季增8.3%,已连续十季创新高,不过成长幅度较第三季略收敛。主要有两大因素交互影响,其一是整体产能增幅有限,目前电视、笔电部分零部件缺货情况已趋缓,但仍有部分PMIC、Wi-Fi、MCU等成熟制程周边料况供货紧张,使晶圆代工产能持续满载;其二是平均销售单价上涨,第四季以台积电(TSMC)为首的涨价晶圆陆续产出,各厂也持续调整产品组合提升平均销售单价。而本季排名变动为晶合集成(Nexchip)拿下第十名,超越原先东部高科(DB Hitek)。

TrendForce集邦咨询认为,第一季前十大晶圆代工产值将维持成长态势,不过主要成长动能仍是由平均售价上扬带动,然而适逢新年假期工作天数较少、部分代工厂进入岁修时期,季增幅度与第四季相较将再微幅收敛。

前五名涵盖全球近九成市占率,先进制程助三星市占回升

从前五名业者来看,台积电(TSMC)第四季营收达157.5亿美元,季增5.8%,尽管5nm营收受惠于iPhone新机而强势上涨,但7/6nm受到中国智能手机市场转弱影响而减少,成为本季唯一衰退的制程节点,导致台积电第四季营收成长幅度收敛,但仍握有全球超过五成的市占率。三星(Samsung)作为少数7nm以下先进制程竞争者之一,由于5/4nm先进制程新产能逐步开出,以及主要客户高通(Qualcomm)新旗舰产品进入量产,推升本季营收至55.4亿美元,季增15.3%。尽管三星晶圆代工营收突破新高,但先进制程产能的爬坡稍慢仍影响整体获利表现,故TrendForce集邦咨询认为2022年第一季改善先进制程产能与良率是当务之急。

联电(UMC)本季受限于新产能增幅有限,以及新一波合约价格晶圆尚未产出,营收幅度略放缓,达21.2亿美元,季增5.8%。格芯(GlobalFoundries)受惠于新产能释出、产品组合优化及长期合约(LTA)新价格生效推升平均销售单价表现,第四季营收达18.5亿美元,季增8.6%。中芯国际(SMIC)在HV、MCU、Ultra Low Power Logic、Specialty memory等产品需求续强下,加上产品组合调整、平均销售单价提升等因素,本季营收达15.8亿美元,季增11.6%。

超越东部高科,2021年第四季晶合集成正式上榜

第六名至第九名依序为华虹集团(HuaHong Group)、力积电(PSMC)、世界先进(VIS)、高塔半导体(Tower),分别受惠于产能利用率持续满载、新产能开出、平均销售单价及产品组合调整等因素,营收表现持续增长。值得一提的是,高塔半导体在被英特尔(Intel)收购后,英特尔可从中获得成熟制程工艺与客户群,拓展其代工业务的多样性与产能,但在收购案尚未正式完成前仍将其视为独立企业纳入计算。TrendForce集邦咨询表示,在英特尔代工事业正式与高塔整合后,英特尔将正式进入前十大晶圆代工排名。

本次第十名由晶合集成拿下,营收为3.5亿美元,季增幅高达44.2%,为前十大成长最甚者,并正式超越东部高科。据TrendForce集邦咨询调查, 2021年晶合集成积极扩产是入列前十的主因,并规划往更先进制程如55/40/28nm与多元产品线发展,包括TDDI、CIS、MCU等,弥补目前单一产品线、客户群受限的问题。由于晶合集成目前正处于快速爬坡阶段,2022年的成长表现将不容小觑。

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

相关关键词:

微信公众平台

微信公众平台