来源:集邦咨询

TrendForce集邦咨询:通胀加剧与消费性需求减弱,2022年第一季全球DRAM营收季减4.0%

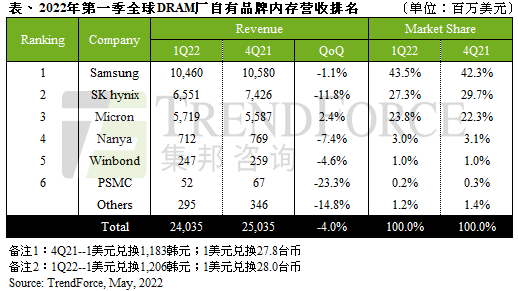

根据TrendForce集邦咨询调查显示,2022年第一季DRAM总产值季减4.0%,达240.3亿美元。其主因在于市场通胀加剧与需求减弱,以及俄乌冲突于2月底爆发影响终端消费表现。同时,客户端的库存水位持续提升,故消化库存为首要目标。由于整体拉货动能不振,各类DRAM产品价格下滑,导致第一季整体DRAM营收难抵跌。

TrendForce集邦咨询表示,受惠于PC与车用市场的需求佳,三大原厂中的美光(Micron)营收小幅上升2.4%,但三星(Samsung)、SK海力士(SK Hynix)营收分别下滑1.1%及11.8%,合计二家韩国厂商囊括70.8%的市占率,依然稳坐前两名。而受到合约价下跌影响,各家营业利润率皆有所下修,三星、SK海力士、美光分别下降至48%、39%及40.1%。展望后续,由于DRAM持续往先进制程转进,成本有望进一步优化,倘若市场负面因素不再扩大,各家获利则有望进一步提升。

产能规划方面,三星今年目标仍专注于产能的扩建,P3L新厂DRAM预计2023年年中才有机会投片生产,而在产品方面也往DDR5持续推进,今年下半年无论在PC或是Server的生产比重皆有望提升。SK海力士在韩国的M16厂与中国的无锡厂产能上也呈现小幅上升,但因M10转进逻辑产品导致DRAM投片减少,故总产能仅些微增长,而在技术上SK海力士已经少量投片1alpha nm制程,希望年底能有一定的经济规模量。美光今年整体投片无新增产能,A3厂区最快产能贡献将可能落在2024年,而美光也已在2021下半年导入1alpha nm制程,1beta nm制程可能于2023上半年投片,算是三大DRAM厂中速度最快的厂商。

南亚科(Nanya)目前仍着重于生产Consumer DRAM,但随着PC DRAM的价格下跌,亦让整体营收季减7.4%,1Anm制程预计年底导入量产,但整体规模的扩大需仰赖2025完工新的Fab5A工厂。力积电(PSMC)营收计算主要为其自身生产之标准型DRAM产品而不包含DRAM代工业务,第一季营收下跌约23%,主因是大客户对于力积电自家产品需求减少;但若加计代工营收,则逆势成长3%。华邦(Winbond)营收则小幅衰退4.6%,原因在于产品组合,部分产能挪去NOR Flash存储器,导致近期DRAM投片减少,但随着高雄路竹厂将在今年开始机台移入,新产能有望于今年下半年逐步开出。

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

相关关键词:

微信公众平台

微信公众平台