来源:全球半导体观察 原作者:Viki

当地时间11月15日,德国功率半导体大厂英飞凌公布2023财年第四季度及全年财报(截至2023年9月30日)。受益于电动汽车、可再生能源发电和能源基础设施领域的增长,该公司全年营收超千亿元,优于市场预期。

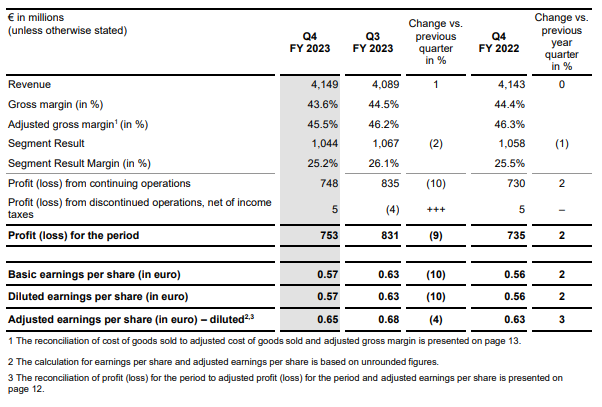

根据数据,英飞凌2023财年第四季度营收为41.49亿欧元(折合人民币约326亿元),利润达10.44亿欧元(折合人民币约82亿元),利润率为25.2%。2023财年英飞凌营收为163.09亿欧元(折合人民币约1282亿元),同比增长15%;利润达43.99亿欧元(折合人民币约346亿元),同比增长30%;利润率为27%。

从业务上看,英飞凌汽车电子事业部(ATV)贡献了21.6亿欧元,较去年同期成长12%,是其最大的营收来源。

展望2024财年第一季度,假设欧元兑美元汇率为1:1.05,英飞凌预计营收约38亿欧元(折合人民币约299亿元)。在此基础上,利润率预计将达到22%左右。

展望2024财年,假设欧元兑美元汇率为1:1.05,英飞凌预计营收约为165亿-175亿欧元(折合人民币约1297亿-1376亿元),如果营收为预测区间的中点,则利润率约为24%,调整后毛利率约为45%。英飞凌认为,预估2024财年营收成长呈现放缓,主要因个人电脑(PC)及智能手机客户需求仍弱。

英飞凌表示,2024财年预计投资额将达到33亿欧元(折合人民币约260亿元)。考虑到前段晶圆厂房主要投资及收购GaN Systems公司,调整后的自由现金流约为22亿欧元(折合人民币约173亿元),所报自由现金流约为4亿欧元(折合人民币约31亿元)。

英飞凌预计2024财年的营收将持续增长,但增速将有所放缓,公司正在对市场形势做出迅速反应。同时,公司将继续坚持实施战略,把握结构性增长机会,并通过长期投资进一步巩固其在全球功率系统和物联网领域的领导地位。

作为功率半导体领域的领先厂商,今年来,英飞凌持续加强对第三代半导体业务布局,特别是碳化硅、氮化镓第三代半导体两大代表领域。

收购上,除了上面提到的GaN Systems公司,英飞凌还收购了瑞典初创企业Imagimob,扩充其AI产品阵容。合作上,英飞凌与多家企业签订了长期供货协议,包括天岳先进、天科合达等中国本土碳化硅衬底制造商。今年5月,英飞凌与天岳先进和天科合达签署了合同,达成了150毫米碳化硅晶圆和晶锭供应协议,预计这两家本土厂商的供应量将分别占到英飞凌长期需求量的两位数份额,同时也将助力英飞凌向200毫米直径碳化硅晶圆的过渡。

产能上,英飞凌计划在马来西亚工厂进行第二期扩建,建设全球最大的200毫米碳化硅半导体晶圆工厂,第二期扩建项目预计将于2027年投入运营。英飞凌还计划在全球碳化硅市场占据更大份额,到2030年底公司在全球碳化硅市场中的份额占比将提高到30%。此外,在IGBT和MOSFET领域,英飞凌的无锡工厂和德国德累斯顿工厂也已开始扩产。

英飞凌表示,在目标市场中看到了不同的发展趋势,可再生能源、电动汽车(尤其是在中国)和汽车行业微控制器领域的半导体结构性增长势头依然不减,而消费品、通信、计算和物联网应用需求则处于短暂的低迷期。

近期,英飞凌科技全球高级副总裁及大中华区总裁、英飞凌科技大中华区电源与传感系统事业部负责人潘大伟在2023大中华区生态创新峰会(OktoberTech™)上表示,看好第三代半导体整体的市场增长。

随着AI应用服务器对功率半导体有着不同的技术需求, 对其特性的要求也不尽相同,能耗、能源效率成为关注重点,而氮化镓功率半导体已经被视为提高数据中心能源效率的关键技术之一。针对氮化镓未来发展,潘大伟认为,氮化镓已经到了一个新的拐点,不仅可以应用于充电器快充市场,还可以用于储能、充电站等领域。

另据TrendForce集邦咨询表示,全球GaN功率元件市场规模将从2022年的1.8亿美金成长到2026年的13.3亿美金,复合增长率高达65%。

而在碳化硅方面,TrendForce集邦咨询数据显示,随着Infineon、ON Semi等与汽车、能源业者合作项目明朗化,将推动2023年整体SiC功率元件市场规模达22.8亿美元,年成长41.4%。并预期,至2026年SiC功率元件市场规模可望达53.3亿美元,其主流应用仍倚重电动汽车及可再生能源。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台