来源:全球半导体观察 原作者:Viki

“芯”闻摘要

先进封装迎来最强风口

内闪存产品合约价预测

AI NB渗透率将成长至20.4%

国内又一批集成电路基金落地

三星、美光扩产

存储厂商争夺GDDR7话语权

1

先进封装迎来最强风口

6月21日,日月光投控旗下日月光半导体日宣布,与日月光旗下宏璟建设在高雄兴建K28厂,预计2026年第四季度完工,重点布局先进封装终端测试以及人工智能(AI)芯片高性能计算。

除了日月光,近期业界关于先进封装的动态不断,美光、三星、台积电等大厂加码扩产,与此同时,英伟达、AMD、英特尔先进封装产能吃紧,SK海力士、三星、美光2025年HBM产能基本售罄;台积电先进封装产能被订光,英伟达、AMD一路包到明年等。

此外,也有关于先进封装技术创新突破的,如台积电近期晒出最新先进封装技术SoW,三星、SK 海力士推进移动内存堆叠封装技术量产等等。本文将针对行业最新先进封装技术进行科普...详情请点击《再建一座新厂,先进封装迎来最强风口!》

2

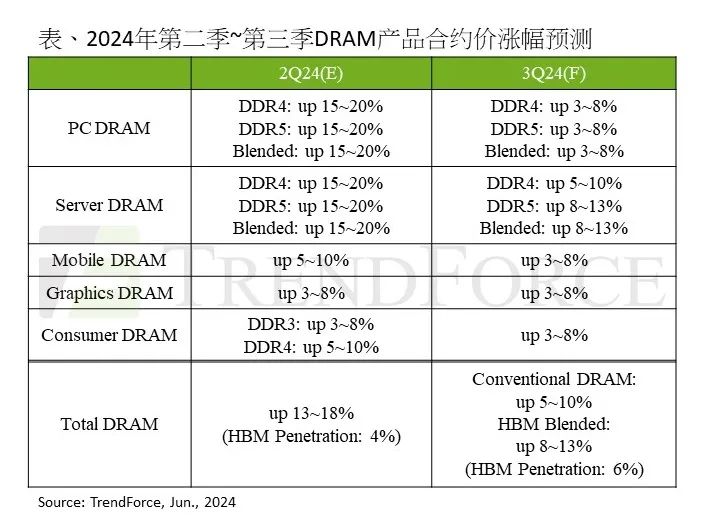

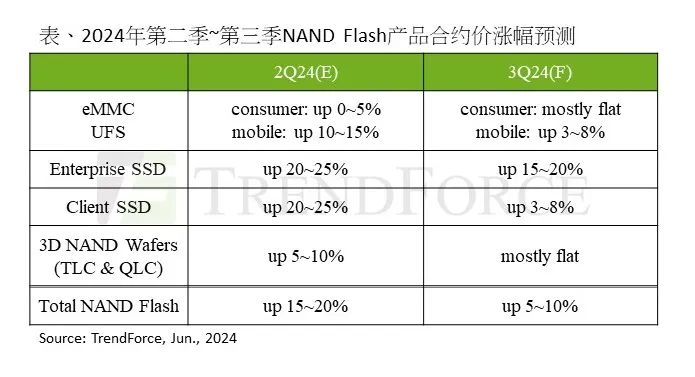

内闪存产品合约价预测

根据全球市场研究机构TrendForce集邦咨询最新调查显示,第三季DRAM均价将持续上扬,价格涨幅达8~13%;NAND Flash 供过于求比例(Sufficiency Ratio)上升至2.3%,均价(Blended Price)涨幅收敛至季增5-10%。

具体来看,DRAM方面,PC DRAM第三季价格预估季增3-8%;Server DRAM第三季价格预估季增8-13%;Mobile DRAM第三季价格预估季增3-8%;Graphics DRAM第三季价格预估季增3-8%...详情请点击《服务器支撑下半年需求,预估DRAM价格第三季涨幅达8-13%》

NAND Flash方面,PC Client SSD第三季合约价预估季增3-8%;Enterprise SSD合约价格上涨幅度收敛至季增15-20%;UFS合约价涨幅将落在季增3-8%...详情请点击《各类NAND Flash产品合约价预测:Q3 Enterprise SSD价格季增15-20%》

3

AI NB渗透率将成长至20.4%

2025年随着AI应用完善、能处理复杂任务、提供更好的用户体验并提高生产力,将带动消费者对于更智能、更高效的终端设备需求迅速增长,AI NB渗透率将快速成长至20.4%的水位,预期AI NB浪潮亦将带动DRAM Content增长。

TrendForce集邦咨询预估,NB DRAM平均搭载容量将自2023年的10.5GB年增12%至2024年的11.8GB。展望2025年,随AI NB渗透率自2024年的1%提升至2025年的20.4%,且AI NB皆搭载16GB以上DRAM,将至少带动整体平均搭载容量增长0.8GB,增幅至少为7%...详情请点击《云端CSPs将扩大边缘AI发展,带动2025年NB DRAM平均搭载容量增幅至少达7%》

4

国内又一批集成电路基金落地

近期,国内又有多个集成电路相关产业基金成立。据无锡博报消息,6月21日,江苏召开战略性新兴产业母基金启动运行暨首批产业专项基金组建新闻发布会。会上,总计规模100亿元的3支基金落地无锡,涉及2个地标产业、5个未来产业,基金包括江苏省集成电路(无锡)产业专项母基金、无锡未来产业天使基金等。

据企查查信息,6月20日,浙江富浙绍芯集成电路产业基金合伙企业(有限合伙)成立,出资额50亿元,经营范围包含创业投资(限投资未上市企业);股权投资...详情请点击《超百亿元!国内又一批集成电路基金落地》

5

三星、美光扩产

近期,行业消息显示,为了应对人工智能(AI)热潮带动存储芯片需求提升,三星电子及美光均扩产存储芯片产能。

三星方面,外媒消息显示,三星电子决定重启新平泽工厂(P5)基础建设,预计最快将于2024第三季重启建设,完工时间推估为2027年4月,不过实际投产时间可能更早。

美光则正在美国爱达荷州博伊西的总部建设HBM测试产线与量产线,并首次考虑在马来西亚生产HBM,以满足人工智能热潮带来的更多需求...详情请点击《三星、美光两家存储大厂扩产!》

6

存储厂商争夺GDDR7话语权

AI人工智能应用持续推动存储器市场前行,其中HBM(高带宽内存)是当之无愧的“宠儿”,不断吸引存储器厂商加大资本支出与扩产。与此同时,存储器市场新的力量已经悄然形成,GDDR7有望接过HBM大棒,在AI浪潮下继续推动存储器市场稳步向前。

基于技术的高门槛特性,HBM市场份额牢牢掌控在SK海力士、三星与美光三家存储器大厂手中。同时,随着AI效应不断发酵,存储器大厂的竞争也正从HBM拓展到GDDR领域。今年以来,三家大厂陆续对外表态开始提供GDDR7内存样品,预计部分厂商GDDR7有望于今年第四季到明年第一季度量产...详情请点击《HBM之后存储器市场掀起新风暴》

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台