来源:集邦咨询

集邦咨询:受价格下跌拖累,2018年第四季NAND Flash大厂营收季减16.8%

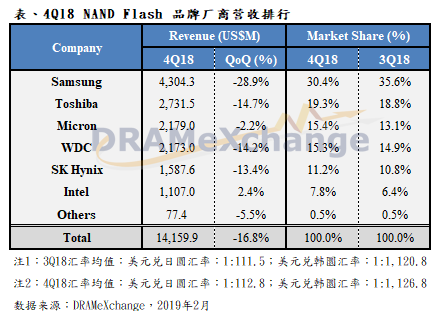

全球市场研究机构集邦咨询半导体研究中心(DRAMeXchange)表示,部分服务器厂商因2018年第四季总体经济不确定性提高,决定延后进货或取消订单,与此同时,上游供应链也进行产线调整,备货力道偏弱,加上苹果新机出货不如预期以及整体换机需求转趋疲弱的影响,除此之外,Intel CPU缺货也冲击笔记本电脑需求低于预期。尽管平均搭载容量持续提升,但整体位元出货量表现低于原本预期,使得2018年第四季品牌商营收较前一季度衰退16.8%。

回顾2018年全年的销售表现,尽管各项产品价格逐季走跌,但全年位元出货量较2017年成长逾40%,整体营收仍持续成长,并来到历年来新高点,约632亿美元水平,较2017年成长10.9%。

2019年第一季进入传统淡季,使得需求更趋疲弱。服务器、智能手机厂商持续调整库存,NAND Flash市场的位元出货量将较上一季衰退,而主要供货商为维持市场占有率,则透过更优惠价格来吸引客户,因此NAND Flash整体营收受到销售单价与需求双双下滑的拖累,将持续走跌。

三星电子(Samsung)

2018年第四季基于智能手机、服务器以及笔记本电脑需求皆显疲弱的影响,三星位元出货较上季衰退逾7%。而在销售单价部分,由于三星先前仍维持较高单价,第四季面临销售压力出现价格补跌,使得平均销售单价大跌逾20%,第四季营收为43.04亿美元,季减28.9%。

从制程及产能分析,受到NAND Flash市场整体供过于求的影响,2019年的投产目标以维持现有3D NAND产能为主,2D NAND产能则将依需求下修而进行缩减,但仍维持平泽二厂的投产规划。同时,尽管第五代3D NAND制程良率已近成熟,但为避免过度增加产出,三星将放缓新制程的扩产计划。

SK海力士(SK Hynix)

因智能手机出货需求不如预期,尤其受到旗舰级智能手机销售疲软以及OEM着重去化库存影响,SK海力士2018年第四季位元出货仅成长约10%,加上服务器SSD采购趋向保守等需求面因素影响,加深平均销售单价的季跌幅达21%,第四季NAND Flash营收为15.87亿美元,季衰退13.4%。

以产能规划而言,SK海力士2019年仍维持新厂M15的扩产规划,并同时推出96层新架构的3D NAND产品以改善成本及竞争力,其中搭载96层结构的UFS 2.1产品预计在第二季正式量产,但预期产品推出前期仍需一段时间导入,2019年的出货主力仍将以72层架构为主。

东芝记忆体(Toshiba)

由于苹果新机出货不如预期以及笔记本电脑出货受CPU缺货影响,东芝记忆体2018年第四季位元出货仅能勉强持平,而各类产品合约价明显走跌,致使平均销售单价较前一季走跌约15%,整体营收来到27.31亿美元,季减14.7%。

从产能方面观察,东芝在四日市市的产能受到西数要求减产,这导致该区域整体产能下降。2019年的扩产集中于Fab 6,但仍以64层为主要生产制程。

西数(Western Digital)

受到中美贸易摩擦影响,服务器及智能手机需求不如预期影响,尽管在SSD出货容量成长有不错表现,2018年第四季的位元出货量仅较上季成长5%,然而平均销售单价在需求疲弱以及各类产品价格跌势加剧影响下,较前季下跌18%,导致整体营收下滑至21.73亿美元,季减14.2%。

从产能规划来看,西数2019年上半年将维持节制产能与资本支出的策略,预期2019年的位元产出将较原本计划降低10~15%。值得注意的是,西数是否能够顺利参与东芝岩手县新厂的投资,这将是能否保障其未来竞争力的关键。

美光(Micron)

受惠于SATA接口Enterprise SSD销售维持高档以及UFS、UMCP顺利导入主要智能手机客户,美光在第四季仍能保持超过10%以上位元成长。但受到NAND Flash跌价走势影响,美光平均销售单价也有逾10%的下滑,因此营收衰退2.2%,来到21.79亿美元。

在产能方面,2019年美光主要的位元增长将来自制程转进,持续扩大96层产品的导入,并将整体位元增长维持与产业水平接近。

英特尔(Intel)

英特尔在服务器SSD领导地位的优势,加上第四季借由客户转采更高容量配置以及更多64层产品的帮助下,仍能维持位元出货量成长逾15%,但受到第四季服务器SSD合约价下跌影响,英特尔的平均销售单价下跌10~20%,整体营收略微成长至11.07亿美元,季增2.4%。

在产能与制程方面,英特尔规划在今年内将大连厂二期产能扩张至满载,另一方面持续进行96层产品的转进,预计在2019年下半年可以达到近30%的产出比重。

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

相关关键词:

微信公众平台

微信公众平台