来源:全球半导体观察 原作者:Viki

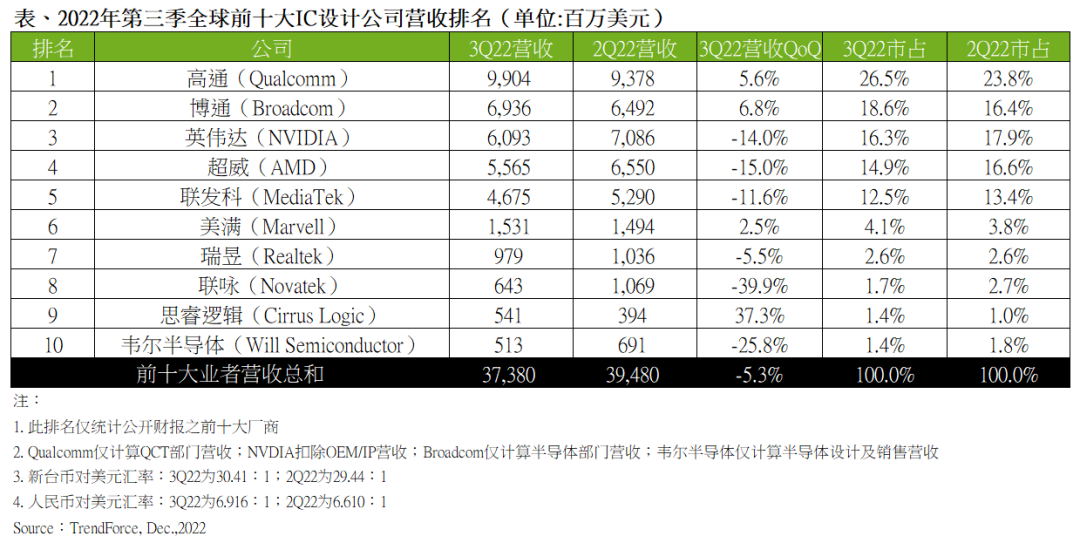

此前据全球市场研究机构TrendForce集邦咨询12月15日研究显示,2022年第三季全球前十大IC设计业者营收达373.8亿美元,环比减少5.3%,全球IC设计产业营收动能下滑。

TrendForce集邦咨询表示,IC设计业者受产品组合规划不同,如数据中心、网络、物联网、汽车等产品组合需求稳定,但消费电子、面板、挖矿等需求走弱,终端拉货力道缩手影响,营收互有增减。然而,面对低迷的市况,第三季半数以上的IC设计业者营收均呈现衰退。

近期,据中国台湾媒体《钜亨网》报道,由于现阶段全球经济环境仍深受通膨之苦,不论是企业、消费者在支出方面皆明显缩手,也让半导体业界对明年上半年仍持保守态度,IC设计业者普遍预期,在库存去化尚未结束前,明年第一季营收恐持续探底,并预计是全年最低点。

报道引述业界观点认为,现阶段除了PC、笔电、智能手机、工控等需求疲软,就连车用产品也进入库存去化阶段,尽管调整幅度没有消费性电子来的又急又快,但在车厂料件逐步到齐下,对供货商的拉货力道也趋缓,导致营收持续衰退。

就各产业来看,网络尽管是今年下半年表现相对较好的产业,但随着招标方案告一段落,加上消费端需求尚未有回温迹象,网络芯片厂也正面临库存去化压力,尤其明年市场对Wi-Fi规格的升级需求也遭压抑,让部分业者对明年营运相对保守。

手机方面,中国大陆为全球最大手机市场,在其5G渗透率增速趋缓及品牌厂库存仍多下,业界多看坏明年上半年营运,加上5G芯片供货商为抢市占率,也开始发动价格战,恐进一步压缩明年获利空间。

全球半导体产业链需求疲弱,IC设计厂商业绩已在今年第二、三季度已呈现疲态。而之前一些厂商还公布了一些“坏”消息,高通此前已大幅下修2022年全球智能手机出货预测,并宣布将冻结人事招聘和缩减开支,并预期累积的额外库存可能需要两季才能去化。

台媒此前指出,联发科预计第四季度营收环比下降约两成,因终端需求转弱,部分产品价格压力增加,晶圆代工价格暂不降价的情况下,毛利率将略低于第三季度的水准,预估全季税后净利季减约四成。展望2022年,联发科全年税后净利预计为1160亿新台币,同比增长4%。

TrendForce集邦咨询12月15日表示,展望2022年第四季至2023年第一季,在高通胀的环境下,年底购物节庆对消费电子带来的消费动能回升力道有限,加上客户端的高库存仍需要时间去化,因此,对IC设计业者来说将会是极具挑战的两个季度,在营收上呈现环比减少的可能性不低。但各业者皆在产业低谷之际,持续降低自身库存同时提高现金水位,将产品拓展至数据中心、汽车等领域,为日后整体半导体产业再度回温之时做好准备。

2023年1月5日,集邦咨询将举办“2023存储产业趋势峰会 (Memory Trend Summit 2023)”。

届时,集邦咨询资深分析师团队、产业重磅嘉宾将与您线上相约,全方位探讨2023年存储产业市场趋势、技术演变动态与应用,为业界朋友提供前瞻战略规划思考。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台