来源:全球半导体观察 原作者:张明花

受到疫情蔓延影响,全球经济下行及消费力度下滑,终端产品需求将直接面临冲击,上游产业链各环节亦将无可避免地受到不同程度的影响。在此环境下,2020年全球存储产业的供需状况将发生哪些变化?

5月8日,集邦咨询举行第六场线上直播,集邦咨询研究副总郭祚荣带来《疫情冲击,2020年全球存储产业供需反转?》主题分享,在线解读内存市场供需现状与发展趋势。

郭祚荣表示,受到疫情影响,整个存储产业供需状况发生了非常大的变化,内存价格走势也将随之有所改变。

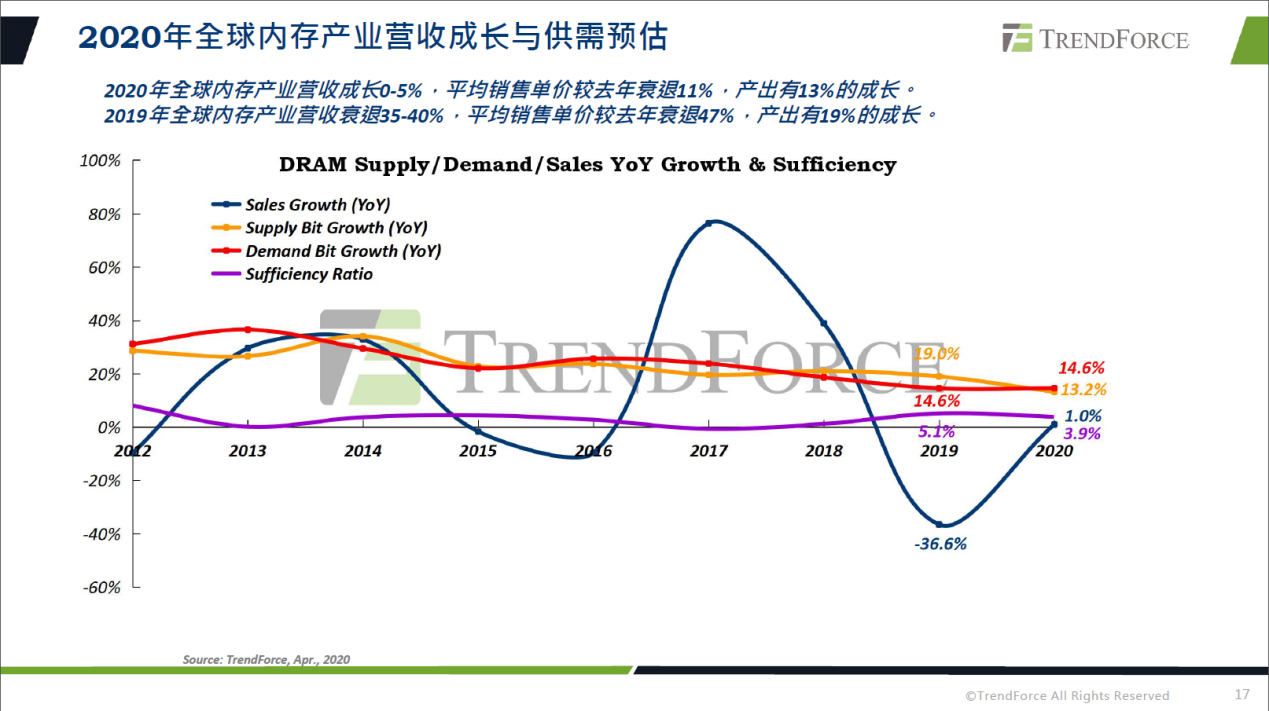

从供给端看,全球2020年内存市场年成长预估为13.2%,这个数字跟往年相比无疑较为保守,主要原因是三大原厂今年以获利为目标、资本支出趋缓,投片量跟去年相比成长并不多,工艺与制程转进速度亦慢下来。

他进一步指出,三大原厂今年本希望借由云端的大幅成长及保守的投片量以营造较好的获利状况,但疫情完全打乱原先布局。不过也正因为主要供应商今年投片量保守,导致上半年内存价格稳定甚至上涨,这是原厂们不幸中的“万幸”,但下半年还是得看产品需求到底如何。

按终端市场分类,今年行动式内存占比(41%)依然是最大,但相较去年(41%)略有下降,行动式内存面临成长高原期;第二大占比是服务器内存(34%),得益于远距办公及教学等需求带动,服务器内存今年预估为成长动能最大的产品类别,由于云端需求未来将非常强劲,服务器内存占比在未来三到五年将有望超过行动式内存。

投片量方面,郭祚荣预估今年全球内存厂晶圆投片量年成长大概只有6%。其中,三星的投片规模预计从去年的46万片/月增至今年50万片/月;SK海力士目前投片规模约在30多万片/月,今年的产能增长仅在无锡二厂;美光投片规模约在33万片/月~35万片/月。2020年三星、SK海力士、美光的产出量年成长预估分别为13.8%、15.1%、11.7%,产出量大多来自工艺制程转进。

至于供给端其他趋势,2020年服务器内存条以32GB为主流、64GB逐渐放量,服务器内存颗粒以8GB为主流、16GB颗粒逐渐放量;LPDDR4依然是市场主流,2020年LPDDR4的占比约为78%,但同时LPDDR5份额也在逐步成长中,今年LPDDR5占比将增至11.9%。

从需求端看,郭祚荣预估2020年全球需求端仍出现微幅衰退,仅服务器持续成长中。全球内存需求的成长仰赖于智能型手机与服务器领域最大,其中今年行动式内存在智能手机中有15%左右的成长,服务器内存在服务器中今年已来到394GB,年成长来到30%。

终端出货方面,2020年全球智能手机前六大品牌出货量均较2019年呈现衰退;中国服务器出货占比逐年成长,2020年占比将来到28.7%,其中华为的出货比重从去年的6.5%增至今年的8.1%。

综合供需情况,2020年全球内存产业营收成长0-5%,平均销售单价较去年衰退11%。价格方面,今年内存市场价格在第一季度、第二季度呈现上涨且涨幅较大,涨幅介于10%~20%之间;在疫情冲击下,第三季度内存合约价将维持小涨或持平,郭祚荣认为这并不是因为需求较好,而是因为美光等内存厂商可能会力守价格;第四季度大部分内存产品价格将呈现小跌走势。

值得一提的是,郭祚荣在问答环节回应了关于长鑫存储的相关问题。

郭祚荣表示,长鑫存储现已量产DDR4产品,其在产品开发方面已具备强大的力量与决心,目前跟市场主流已相差不多、竞争力也足够。据其了解,长鑫存储目前采用19nm制程工艺,等同于三星/SK海力士1X或者20nm制程工艺,此外长鑫存储明年将向17nm制程工艺推进,也等同于三星/SK海力士/美光的1Y。

针对长鑫存储近年来在专利方面进行收购或与国际厂商达成专利许可等举措,郭祚荣表示,无论是三星、SK海力士或美光历经二三十年都已累积了大量专利,在设计内存产品时,长鑫存储作为后进者即便是自主开发亦难以避免遇到专利问题,因此收购专利以及达成专利许可是较为稳妥的解决之道,长鑫存储作出此等举措表明其有着立足中国、放眼世界的决心。

备注:以上内容为TrendForce集邦咨询原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台