来源:全球半导体观察

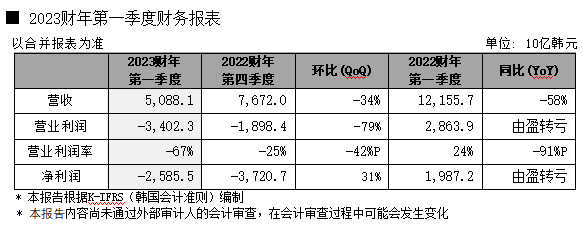

· 结合并收入为5.0881万亿韩元,营业亏损为3.4023万亿韩元,净亏损为2.5855万亿韩元

· 需求疲软、价格下跌导致营业亏损,但第二季度收入有望改善

·“以DDR5、LPDDR5和HBM3等主力产品引领高端市场”

2023年4月26日,SK海力士今日发布截至2023年3月31日的2023财年第一季度财务报告。公司2023财年第一季度结合并收入为5.0881万亿韩元,营业亏损为3.4023万亿韩元,净亏损为2.5855万亿韩元。2023财年第一季度营业亏损率为67%,净亏损率为51%。

SK海力士表示:“第一季度存储器半导体市场持续低迷,需求疲软和产品价格不断下跌导致公司本季度的营业收入环比减少,营业亏损加大。但预计以第一季度为低点,销量逐渐递增,第二季度业绩将有所回升。”

公司预测,随着第一季度客户的库存转为下跌趋势,并且第二季度起存储器的减产将使供应商的库存去化,预计下半年市场环境将得到改善。

SK海力士分析称,随着面向ChatGPT等人工智能场景的服务器市场规模增长,采用高容量存储器的客户在增加,这一点也将对市场产生积极影响。

因此,公司决定注重于以DDR5服务器DRAM和HBM等高性能DRAM、采用176层NAND的SSD、uMCP产品为中心的销售,以此提升营业收入。

SK海力士在整体投资减少的情况下,计划持续投资于人工智能等今后主导市场变化的产业所需最新存储器产品。与此同时,公司将投资于10纳米级第5代(1b)DRAM、238层NAND Flash等具有更高成本竞争力的工艺量产准备,尽全力在今后市场得到改善时,使公司业绩迅速回升。

SK海力士财务担当副社长(CFO)金祐贤表示:“公司在DDR5、LPDDR5、HBM3等今年起呈现需求增长趋势的产品阵容,具备了全球最高竞争力,将以这些产品为中心巩固人工智能时代高端市场的领导地位。”

金副社长补充道:“虽然存储器市场依然面临困难,但预计见底在即,不久后市场会找到供需均衡,公司将集中精力提升收益性和投入技术研发,尽全力恢复企业价值。”

PS:请注意:本文涉及的财报相关内容仅代表截止2023年3月31日的初步资料。读者不得认为这些信息在以后仍然有效。此外,这些信息可能包括前瞻性陈述,涉及各种风险和不确定性,并可能导致实际结果出现重大差异。有关这些风险和不确定性的进一步讨论,读者应参考SK海力士向韩国交易所提交的文件。本文件既不是出售也不是要求出售SK海力士证券的要约。

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台