来源:集邦咨询

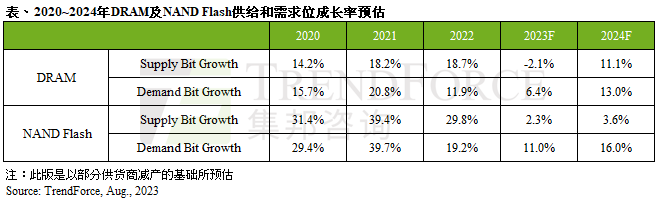

TrendForce集邦咨询:历经2023年低基期,预估明年DRAM、NAND Flash需求位元将同比增长13%及16%

TrendForce集邦咨询表示,预期2024年存储器原厂对于DRAM与NAND Flash的减产策略仍将延续,尤其以亏损严重的NAND Flash更为明确。预估在2024上半年消费性电子市场需求能见度仍不明朗,通用型服务器的资本支出仍受到AI服务器排挤而显得相对需求疲弱,有鉴于2023年基期已低,加上部分存储器产品价格已来到相对低点,预估DRAM及NAND Flash需求位元年成长率分别有13.0%及16.0%。不过,尽管需求位元有回升,明年若要有效去化库存,并回到供需平衡状态,重点还是仰赖供应商对于产能有所节制,若供应商产能控制得宜,存储器均价则有机会反弹。

从各类应用分析,PC方面,PC DRAM平均搭载容量年成长率约12.4%,主要是预期2024年随着搭载Intel新CPU Meteor Lake机种的量产,基于该平台仅支援DDR5与LPDDR5的特点,将促使DDR5在2024下半年超越DDR4成为主流。PC Client SSD的成长则不若PC DRAM,平均搭载容量年成长率预估仅约8~10%。由于多数消费者的使用习惯逐渐转向云端作业,对配有大容量储存空间的笔电需求渐少,即便1TB机种增加,512GB机种仍是消费主流。此外,由于原厂透过大幅度减产维稳价格,一旦价格触底反弹,PC OEM后续将迎来SSD成本上升,加上Windows操作系统针对1TB以上容量要提高授权费的夹击,均不利于后续搭载容量成长。

服务器方面,Server DRAM平均搭载容量年成长率预估可达17.3%,主要受惠于服务器平台进入世代转换、CSP部分业务对于CPU核心匹配RAM的仰赖度提升,以及AI服务器算力负载量需求高等原因。Enterprise SSD平均搭载容量年成长率预估约14.7%,以CSP来看,随着支援PCIe 5.0的处理器平台出货放量,该OEM的库存有望在明年初回归正常,后续将提高8TB产品的采购。至于服务器品牌端,受惠NAND Flash价格大幅滑落,将持续推升16TB的搭载量,AI服务器的帮助则不大。

智能手机方面,受全球经济疲软影响,预估2024年生产量年成长率仅约2.2%,TrendForce集邦咨询认为这是拖累需求位元成长的主因。连续数个季度的存储器价格下滑,开启品牌在硬件上的竞赛,因此预估2023年智能手机平均搭载容量年增约14.3%,2024年由于Mobile DRAM平均销售单价仍处于相对低点,预估将延续此态势,全年单机搭载容量有机会再成长7.9%。

UFS及eMMC方面,影像储存需求、5G渗透率提高等,均会带动智能手机平均搭载容量提升,但在原厂减产以酝酿涨价的情况下,智能手机OEM的成本控管会更谨慎,2024年中低端机种1TB以上的规划可能减少。另一方面,由于QLC产品尚未获得智能手机OEM青睐,也不利原厂透过低成本产品引导客户升级容量。2024年随着智能手机容量基期越来越高,加上苹果(Apple)暂无规划高于1TB容量的iPhone机种,因此TrendForce集邦咨询预估,智能手机平均储存容量年成长率约13.0%。

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

相关关键词:

微信公众平台

微信公众平台