来源:全球半导体观察 原作者:竹子

2024年的碳化硅市场犹如一条汹涌的大河,全球各大厂家倾泻而下、奔涌向前。我们可以看到全球各大厂在过去几年中投资布局的8英寸碳化硅生产线已逐步进入落地阶段,包括英飞凌在马来西亚建设的居林新厂,安森美在韩国富川规划的生产设施,三安在重庆投资的碳化硅项目等等。聚焦我国,则以碳化硅产业链中的8英寸衬底材料发展为甚,近两年许多企业8英寸衬底技术陆续突破。

总体而言,8英寸碳化硅时代的脚步已无比临近,本文将对全球碳化硅芯片厂以及我国碳化硅产业链企业进行盘点,进一步廓清碳化硅产业未来发展趋势。

在全球碳化硅市场中,意法半导体(ST)、安森美(Onsemi)、英飞凌(Infineon)、Wolfspeed罗姆(ROHM)、博世(BOSCH)、富士电机(Fuji Electric)、三菱电机、世界先进和汉磊、士兰微、芯联集成企业纷纷宣布建设自己的8英寸碳化硅芯片厂,如下图所示。上述厂商中的多家企业不仅在芯片厂布局完善,在上游衬底和外延等材料端也布局完善。

图片来源:TrendForce集邦咨询

ST意法半导体

ST在全球整体的SiC业务中(从晶圆到器件甚至延伸至衬底)均占据着较大的竞争优势。受纯电动汽车(BEV)应用的推动,碳化硅功率器件行业保持强劲增长,而ST长期以来在SiC功率器件的研发方面投入了大量资源,在推动碳化硅功率器件市场快速发展的同时,也确立了ST在器件市场的领导地位。

目前ST主要在三地拥有碳化硅晶圆厂,其正在现有的意大利卡塔尼亚和新加坡宏茂桥的两条6英寸晶圆生产线上生产旗舰大批量碳化硅产品,其中ST今年5月31日宣布在意大利卡塔尼亚新建一座8英寸碳化硅工厂,整合了碳化硅生产流程的所有环节。新工厂计划2026年开始生产,到2033年满产,满负荷产能高达每周15000片晶圆,预计总投资额约为50亿欧元。而与中国三安光电合资的中国重庆8英寸碳化硅制造厂将成为ST的第三个碳化硅生产中心,该项目于2023年6月7日宣布,预计于2025年第四季度开始投产,并将在2028年全面建成。

而在衬底布局上,早前ST通过购买SiCrystal、Wolfspeed(Cree)的衬底满足其制造需求,随后其通过并购瑞典碳化硅衬底厂商Norstel AB(现更名为“ST SiC AB”),并与Soitec合作开发碳化硅衬底制造技术,自建意大利卡塔尼亚衬底产线(2022年10月)等方式,逐步完善其SiC制造版图。

目前, ST生产器件所用的衬底主要由其位于瑞典北雪平和意大利卡塔尼亚的研发制造基地提供。另外其与三安光电合资的中国重庆8英寸碳化硅制造厂,三安光电则单独建造和运营一个新的8英寸SiC衬底制造厂为上述合资厂提供衬底,该厂已于今年9月初点亮通线,规划年产8英寸碳化硅衬底48万片。

安森美

从碳化硅的衬底、外延,到核心的设计和制造,再到封装,安森美致力于打通整个功率器件产业链的各个环节。综合来看,安森美在汽车CIS领域、车用功率半导体都处于领导地位。其中安森美的车用EliteSiC系列功率器件平台广受行业好评,为其近几年在碳化硅器件市场份额的快速提升发挥了重大作用。

在芯片厂布局上,安森美位于韩国富川的SiC晶圆厂于2023年完成扩建,计划于2025年完成相关技术验证后过渡到8英寸生产,届时产能将扩大到当前规模的10倍。另外,2024年6月19日,安森美宣布将在捷克共和国建造先进的垂直整合碳化硅制造工厂。

在衬底外延材料的获得上,安森美也与ST一样主要通过外购、收购、自建的方式满足其需求。2019年安森美与Wolfspeed(Cree)签署了多年期协议购买碳化硅(SiC)裸片和外延片。2021年安森美以415亿美元收购了专门生产碳化硅衬底材料的GTAT(GT Advanced Technologies Inc)公司。至今年该公司表示SiC基板材料自给率已超过50%,随着内部材料产能的提升,安森美正朝着实现50%毛利率的目标迈进。

自建方面,2022年安森美先是实现了新罕布什尔州哈德逊碳化硅新工厂的落成,使安森美的SiC晶锭产能同比增加五倍;此外便是上述的安森美在捷克共和国罗兹诺夫的碳化硅工厂,该工厂在未来两年将使SiC衬底和外延片的产能提高16倍。

英飞凌

英飞凌的碳化硅营收近半数来自工业市场,其背靠强大的德国工业客源稳定而深厚。英飞凌也瞄准了中国飞速增长的电动车市场,其CoolSiC系列在电动汽车、新能源领域、工业电机等应用上都占据增量和存量市场,而今年小米SU7上配置的便是由英飞凌提供的CoolSiC功率模块以及裸芯片产品,更是将英飞凌热度再拉高。

晶圆厂建设上,2024年8月8日,英飞凌宣布其位于马来西亚居林的8英寸碳化硅功率半导体晶圆厂一期项目正式启动运营,预计2025年可实现规模量产。目前英飞凌的产能还在持续扩充,未来五年英飞凌将追加投资高达50亿欧元大幅扩建居林第三工厂(Module Three)的二期建设,旨在建造号称“全球最大的8英寸SiC功率晶圆厂”。此外,英飞凌还将正在对位于德国奥地利菲拉赫(Villach)的现有工厂进行8英寸改造。

在SiC晶体材料这一环节,与其他领先的SiC IDM制造商不同,英飞凌主要通过多元化供应商体系以确保其供应链稳定,合作商包括Wolfspeed、 GTAT、Resonac、天岳先进、天科合达、SK Siltron CSS、Coherent等。并且根据英飞凌近两年公开消息显示,目前该企业还没有建设自有的衬底厂计划。

Wolfspeed

毫无疑问,Wolfspeed是SiC衬底的先驱和市场领导者,并且该公司也利用其先发优势率先实现从6英寸晶圆过渡到8英寸晶圆。

在上游衬底端,Wolfspeed在美国北卡罗来纳州达勒姆制造的碳化硅材料占全球50%以上。另外,今年3月,位于美国北卡罗来纳州查塔姆县的“John Palmour碳化硅制造中心”封顶,该项目总投资50亿美元,预计2025年上半年开始生产,届时将显著扩大Wolfspeed材料产能。

在器件制造上,Wolfspeed已在美国纽约的莫霍克谷中拥有全球首家且最大的8英寸SiC工厂,该工厂于2022年4月正式开业。今年6月官方表示,莫霍克谷厂已经实现了20%晶圆启动利用率。此外,2023年1月,Wolfspeed和汽车零部件供应商采埃孚宣布在德国萨尔州建造全球最大、最先进的8英寸SiC器件制造工厂,业界消息显示,该计划目前已延期,最早将于2025年开始。

罗姆

背靠日本强大的汽车工业以及在亚洲市场整合供应链的能力,罗姆在功率半导体领域积累较深。在看到碳化硅在电动汽车、工业市场等诸多领域的发展前景后,罗姆通过收购和自建的方式,从器件端向衬底材料端延伸。

晶圆厂建设上,据罗姆官网介绍,罗姆目前在日本拥有四个基于碳化硅的功率半导体生产基地,分别位于京都总部、福冈县筑后工厂和长滨工厂以及宫崎第一工厂。2020年末,罗姆在日本福冈县筑后工厂建设了碳化硅新厂房,已于2022年开始量产,而且产线将从量产6英寸晶圆切换为量产8英寸晶圆。在今年的PCIM Asia中,罗姆的工作人员表示,公司预计在2025年量产八英寸SiC,同时公司的第五代碳化硅MOSFET也将披露。

在衬底业务上,罗姆在2009年收购了德国SiC衬底制造商SiCrystal,以满足自身材料供应。此外,2023年7月13日,罗姆宣布计划在2024年末开始在其位于日本宫崎县的第二工厂生产8英寸碳化硅衬底,即蓝碧石半导体宫崎第二工厂,该工厂原本是太阳能技术公司Solar Frontier的原国富工厂。

博世(BOSCH)

博世长久以来高度聚焦车用半导体、MEMS传感器等领域,近年来博世高度看重碳化硅市场,也在进行重点投资。

博世现在共有两座碳化硅生产工厂,分别位于德国罗伊斯特根和美国罗斯维尔。其中,罗伊斯特根工厂于2021年投产6英寸碳化硅晶圆,目前8英寸碳化硅晶圆便来自该工厂。罗斯维尔则是博世在2023年收购而来,而博世也将在2026年在加州罗斯维尔实现8英寸碳化硅晶圆的生产。

在衬底供应上,博世主要通过与上游合作伙伴如天岳先进签订长期的合作关系确保后续衬底的稳定供应。

三菱电机

三菱电机的碳化硅业务主要依赖于工业和铁路应用营收。近些年,三菱电机将目光投注于快速发展的电动汽车领域,并加强SiC功率模块研发。

今年5月末,三菱电机表示位于日本熊本县新建的8英寸SiC工厂的竣工时间将定为2025年9月,投产时间将从2026年4月提前至2025年11月,将主要负责8英寸 SiC晶圆的前端工艺。另外,三菱电机还将加强其6英寸SiC晶圆的生产设施,以满足当下不断增长的市场需求。

而在衬底供应上,三菱电机主要与Coherent公司进行垂直合作,稳定碳化硅衬底的采购以确保供应链的稳定性。

富士电机

富士电机在碳化硅器件的研发可以追溯到2013年,该公司在日本松本工厂就投产了6英寸SiC晶圆产线,2014年第一代平面型碳化硅MOSFET模块已经应用在富士电机的光伏逆变器上。

今年1月,富士电机宣布在未来三年(2024至2026财年)投资2000亿日元用于碳化硅功率半导体的生产,包括在日本松本工厂建设8英寸碳化硅产能,预计2027年投产。此外,富士电机计划在其位于青森县五所川原市津轻工厂从2024年开始量产6英寸碳化硅功率半导体。

而在碳化硅衬底、晶圆材料上,富士电机主要和天岳先进、昭和电工等多个厂商签署多年供应协议以确保生产的稳定性和连续性。

芯联集成

芯联集成在绍兴越城建立了第一条8英寸碳化硅MOSFET晶圆产线,并于今年4月完成了工程批下线,预计明年实现量产。在2024年,公司计划将碳化硅MOSFET的生产能力扩展至每月1万片,较当前的5000片/月增长近一倍。此外,芯联集成计划在2027年底前实现每月10万片12英寸晶圆的产能目标,其中包括碳化硅(SiC)MOSFET等产品。

Silan士兰微

今年6月18日,士兰微在厦门海沧区正式启动了国内首条8英寸碳化硅(SiC)功率器件芯片制造生产线项目,项目名称为“士兰集宏”,总投资达120亿人民币。该项目将分两期建设,旨在形成年产72万片8英寸SiC功率器件芯片的生产能力。第一期项目投资70亿元,预计在2025年第三季度末完成初步通线,并在第四季度实现试生产,目标年产2万片。二期投资规模约50亿元。

世界先进&汉磊

9月10日,晶圆代工大厂世界先进宣布,拟投资24.8亿新台币以获取汉磊13%的股权。双方将进行策略合作,共同推动8英寸碳化硅(SiC)晶圆技术研发与生产制造。据悉,汉磊目前在中国台湾新竹科学园拥有1座4/5英寸及2座6英寸晶圆厂,汉磊与世界先进的合作将在汉磊现有6英寸晶圆制造技术及客户的基础上,共同合作进行8英寸碳化硅技术平台开发及产能布建,预计2026年下半年开始量产。

泰国将建首个SiC工厂

近日,泰国投资委员会宣布支持Hana Microelectronics和PTT Group成立的合资企业FT1 Corporation,投资了115亿泰铢(3.5亿美元)建设泰国首家SiC工厂,该工厂将使用从韩国芯片制造商转让的技术生产6英寸和8英寸晶圆。消息显示,该工厂预计将于2027年第一季度投产,以满足汽车、数据中心和储能市场日益增长的需求。

从上述披露的14座碳化硅厂房(在建12座)布局来看,短期内仅有Wolfspeed莫霍克谷工厂能够提供8英寸碳化硅晶圆,最早则从明年开始陆续有厂家可以供应上8英寸碳化硅晶圆。

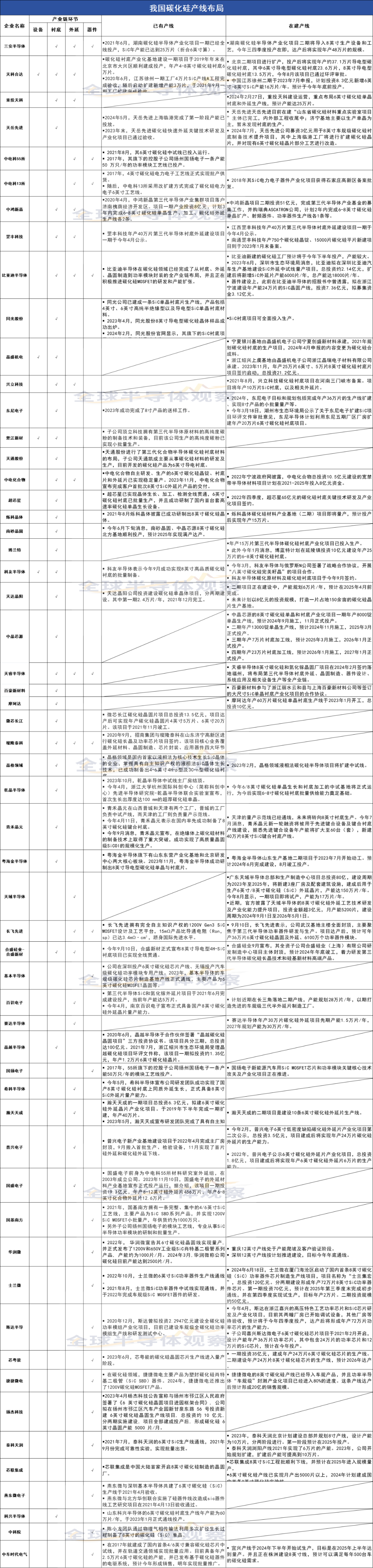

据全球半导体观察不完全统计,我国近年来有超100家企业在碳化硅领域进行布局,其中2024年就有超50个碳化硅项目迎来最新进展。如下图所示,涉及的企业包括三安半导体、天科合达、重投天科、天岳先进、晶盛机电、同光股份、东尼电子、科友半导体等等。其中合盛新材多家企业在8英寸衬底、外延、晶体生长以及设备等多领域的突破值得关注。

衬底方面,国外多家大厂已与我国天科合达、天岳先进等企业签订了长期供货协议。多方行业人士表示,中国的碳化硅企业特别是在衬底制备领域,国内衬底企业的6英寸以及8英寸产品,无论是从产品的质量、产能还是价格,都已经具备了明显的竞争力。预计未来几年,国内头部衬底企业将成为国际市场8英寸衬底的主要供应商,市场占比远超目前的6英寸。

今年以为我国碳化硅衬底市场动态频频, 9月10日宁波合盛新材宣布其8英寸导电型4H-SiC衬底项目已实现全线贯通,产品在微管密度、电阻率等关键性能指标上表现优异;9月2日天岳先进表示,在8英寸碳化硅衬底上,公司率先实现了自主扩径,完成从8英寸导电型衬底制备到产业化的快速布局;科友半导体近期则表示,该公司的8英寸碳化硅长晶良率达到60%左右,8英寸碳化硅衬底加工产线于2023年底调试完毕后,正陆续提升产能;世纪金芯表示,8英寸碳化硅衬底片已与多家国内外客户完成多批次产品验证,预计2024年下半年落成订单;今年4月11日青禾晶元官方宣布,在国内率先成功制备了8英寸碳化硅键合衬底。

而在碳化硅外延领域,天域半导体也在加码扩产,据悉其总部和生产制造中心项目一期即将试产,产能为17万片/年。另外近期官方也披露了天域半导体的8英寸碳化硅外延工艺技术研发及产业化能力提升项目;此外,5月13日,希科半导体宣布,公司成功实现了国产8英寸碳化硅衬底上同质外延生长,正式具备8英寸SiC外延片量产能力;瀚天天成也在今年5月宣布,公司完成了具有自主知识产权的8英寸碳化硅外延工艺的技术开发,瀚天天成正式具备了国产8英寸碳化硅外延晶片量产能力;今年4月,南京百识电子宣布正式具备国产8英寸碳化硅外延晶片量产能力…

而在碳化硅设备领域,近日中国电科48所表示,其自主研发的8英寸碳化硅外延设备已实现关键技术突破,通过改进激光视觉定位、晶圆自纠偏等技术,设备自动化性能更加成熟,提升了产品生产效率;广州三义激光生产的首批6 & 8英寸碳化硅激光滚圆设备顺利完成生产并正式交付客户,提高了生产效率和产品良率;今年8月纳设智能也成功研制出更大尺寸具有更多创新技术的8英寸碳化硅外延设备;晶升股份首批8英寸碳化硅长晶设备已于今年7月在重庆完成交付;早在去年6月,晶盛机电就成功研发出具有国际先进水平的8英寸单片式碳化硅外延生长设备;此外,我国半导体设备龙头企业北方华创,面向8英寸衬底和外延制造已有相应的设备产品下线…

总体而言,我国碳化硅产业近年来发展迅速,市场规模不断扩大,其中在上游碳化硅衬底制备技术方面取得了显著进展,不断缩小与国际先进水平的差距,而在中游器件和模块制造环节与国际大厂还存在较大差距。

过去几年,关于第三代半导体市场的讨论热点,多聚焦于电动汽车和工业市场,但近期汽车芯片市场增长趋缓引起行业担忧。与此同时,AI人工智能浪潮席卷全球,数据中心对算力需求的持续高涨成为了第三代半导体破局的关键。

除了新能源汽车、5G通信、工业应用以外,数据中心或将成为碳化硅的又一个强有力加速引擎。安森美总裁兼首席执行官Hassane El-Khoury表示,在接下来的3-5年,单个数据中心的容量将会从传统的150MW-180MW,提升到500MW兆瓦以上,这意味着电源单元必须具备更高的功率能力,预计将从传统的3kW、4kW,逐步提升至5kW、8kW,甚至10kW。而碳化硅的高功率密度和效率能够在数据中心中发挥非常重要的作用,能够帮助数据中心电源实现更高的功率密度。

深圳基本半导体有限公司总经理也表示,大型计算基础设施运行所需的电能日益增加,需要更高功率、更高能效的电力电子设备去支撑。给AI处理器供电最高效的选择就是氮化镓和碳化硅等第三代半导体。具体到碳化硅的应用而言,碳化硅具有极小的反向恢复损耗,可以有效降低能耗,主要应用在AI服务器电源的PFC(功率因数校正)中。现在多数企业都在采用碳化硅二极管替代硅二极管,碳化硅MODFET替代硅MOSFET。

此外,与市场规模增长形成鲜明对比的是,碳化硅的价格正在快速下降。市场消息显示,今年碳化硅器件价格对比之前降幅达约30%。随着8英寸SiC产能的逐步释放,预计SiC单器件或单位电流密度的成本将进一步降低,这也可能成为推动SiC大规模商业化应用的转折点。

行业人士表示,即便碳化硅类产品降低,其价格也会远高于硅基类产品。对此博世中国区总裁Norman Roth博士表示,这是由碳化硅的材料特性决定的。此外,碳化硅作为半导体,也存在前期投资巨大,产品周期长的特性,整个价格走势会呈现出平稳的下降,而非断崖式的下跌。

总体而言,8英寸碳化硅时代即将到来,材料层的更新将推动半导体行业开启新一轮更新换代。而对于中国半导体产业而言,碳化硅领域是一个可以快速赶超的激情领域,未来大有可为。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台