来源:TechNews科技新报 原作者:Atkinson

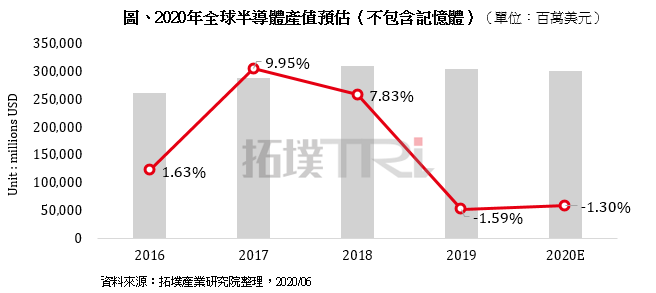

根据 TrendForce 旗下拓墣产业研究院指出,受新冠肺炎疫情影响,半导体终端应用市场需求出现增减不一的变化:消费性、车用与通讯类方面衰退机率偏高,而电脑运算、工业类方面则较有成长契机,基于各应用端元件需求的增减幅度与权重占比做计算,预估 2020 年全球半导体产值约为 3,019 亿美元(不包含存储器),年衰退 1.3%。

从终端市场需求来看,服务器、工作站、商用笔电与 Chromebook 等相关芯片需求增加,支撑电脑运算与工业等半导体元件维持成长;智能手机衰退同时影响通讯及消费类的元件需求;汽车销售衰退直接影响车用元件需求。由于汽车、消费性与通讯三类应用占比加总超过 5 成,因而对 2020 年全球半导体产业的影响较大;考量下半年的市场需求状况仍取决于疫情受控情形与商业活动恢复进度,目前对后势看法趋于审慎保守。

而在供应端方面,IDM 业者在疫情初期因停工与物流问题影响,生产与出货表现普遍衰退;加上诸多业者在车用半导体的布局广泛,上半年受汽车销售大幅度下滑的影响较深。考量目前商业活动复苏时间不明确,IDM 业者 2020 下半年销售状况要能回填上半年的损失难度较高,因此对主要 IDM 业者 2020 年的整体表现保守看待。

另一方面,Fabless 与晶圆代工业者今年的表现预估将优于 IDM 业者。由于晶圆代工在芯片生产过程受疫情影响相对较小,且产品组合广泛,较能对应渠道商与终端组装厂的拉货需求;加上 Fabless 业者在调整芯片规格以扩大对应消费层面变化时较有弹性,亦能满足疫情催生的需求,故普遍对业者的成长趋势态度正面。

拓墣产业研究院指出,2020 下半年的市场需求仍有诸多不稳定因素,主要观察点为目前的强拉货效应是否延续,尤其因疫情衍生的远距教学与工作属于阶段性措施,进入下半年后应将部分解除,让相关芯片需求的拉货力道趋缓。

此外,目前预估第三季与第四季的需求连贯性可能不强,第三季需求放缓程度及客户库存水位调整状况是重要的判断指标,第四季节庆购物效应则需视商业活动复苏情况而定;如此一来,旺季效应的发酵力道将有所改变,影响半导体供应链在 2020 下半年整体生产进度与库存调整状况,进而导致下半年营收成长幅度可能不如上半年,因此对 2020 年不包含存储器的全球半导体产值预估仍维持小幅衰退的看法。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台