来源:全球半导体观察 原作者:奉颖娴

美国当地时间5月8日,西部数据公布了2023财年第三季度的财务业绩(截止至2023年3月31日)。

该季西部数据营收28亿美元,环比下降10%;毛利率10.2%,环比下降16.8%。其中闪存产品营收约13亿美元,闪存位元出货量环比下跌14%;HDD营收则为14.96亿美元。

终端市场方面,受闪存价格下跌、闪存产品出货量下降影响,西部数据三大部门营收皆有下滑。其中,云部门营收为12亿美元,占总收入的43%,环比下滑2%;客户端部门营收为9.75亿美元,在总营收中占比35%,环比下滑10%;消费者业务收入6.23亿美元,占总收入的22%,环比下滑22%。

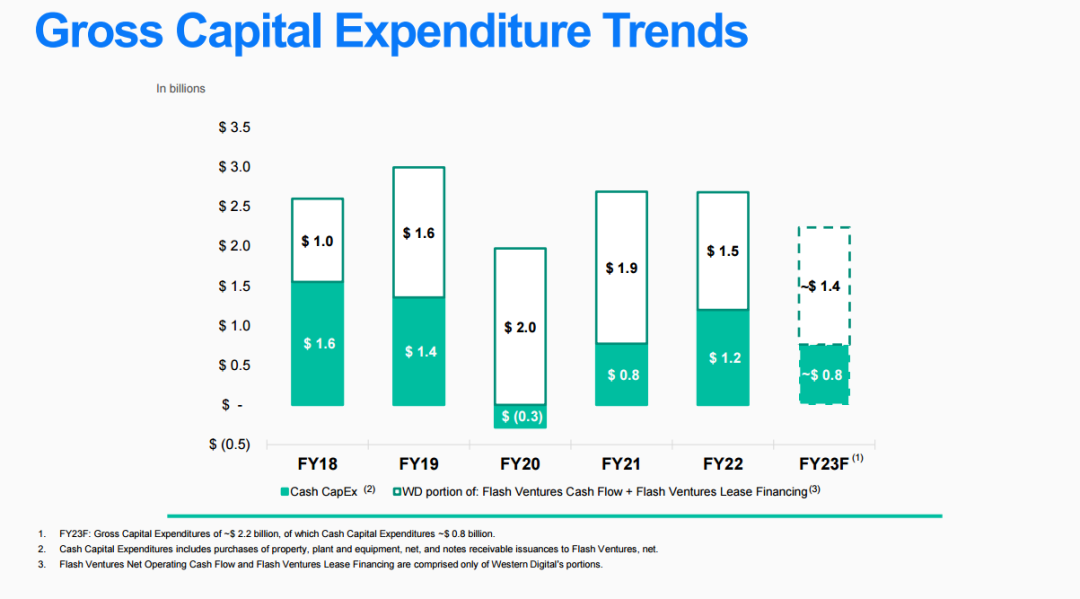

由于市场需求持续疲软,西部数据进一步下调2023财年资本支出预算。在5月公布的最新财报中,该公司预计2023财年资本支出预算将为22亿美元,其中包括工厂、设备在内的现金资本支出下调至8亿美元。

△Source:西部数据官网

此前1月西部数据预计2023财年总的资本支出将为23亿美元,其中包括工厂、设备在内的现金资本支出约9亿美元。

在总体经济形势不佳、高通货膨胀等因素冲击下,消费电子市场需求萎靡,存储市场也迎来挑战。全球市场研究机构TrendForce集邦咨询最新调查显示,由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

为应对存储市场“寒冬”,大厂持续缩减资本支出,调整库存。

除了西部数据之外,美光科技此前也在财报中表示,将维持保守资本支出,2023财年美光资本支出将维持在约70亿美元,同比下降40%。SK海力士今年1月在财报中表示,今年的投资规模将维持与去年的19万亿韩元相比减少50%以上的基调。

需求持续疲软的大环境下,存储市场何时迎来曙光?对此,存储大厂均发表了各自的看法。

西部数据预计今年下半年市场将趋于平衡,公司正在密切关注市场的供需变化,令晶圆利用率接近实际需求。

三星、SK海力士、美光等大厂也看好未来存储市场,其中三星表示,由于去年下半年以来发生的库存调整,客户库存水平将下降,预计今年下半年需求将逐渐恢复。

SK海力士认为,随着第一季度客户的库存转为下跌趋势,并且第二季度起存储器的减产将使供应商的库存去化,预计下半年市场环境将得到改善。

美光科技认为,终端市场客户的库存在正逐步减少,预计供需平衡将逐渐改善,营收将连续增长。

全球市场研究机构TrendForce集邦咨询最新调查显示,由于DRAM及NAND Flash供应商减产不及需求走弱速度,部分产品第二季均价季跌幅有扩大趋势,DRAM扩大至13~18%,NAND Flash则扩大至8~13%。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台