来源:化合物半导体市场 原作者:令小山

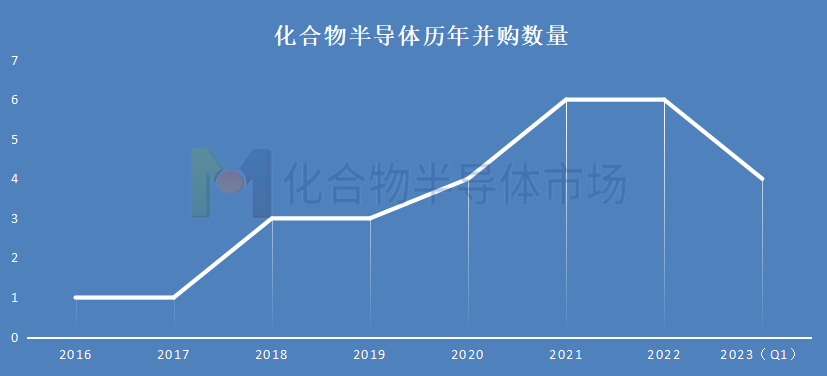

过去几年化合物市场春风得意马蹄疾,一方面是业绩长虹供不应求,另一方面是企业在加速布局,由此而引发的并购也越来越多。从笔者的不完全统计来看,自2006年至今年第一季度,化合物半导体市场中总共发起了31起并购,而且近几年并购的频次在逐年递增。

从2006年到2007年,化合物半导体领域的并购也仅有5起,约两年多才有一次并购,但进入2018年之后,化合物半导体领域的并购开始频繁发生,几乎每年都会有新的并购产生。在过去两年,化合物半导体每年都会有6起并购产生,大幅度超越历年的数据。

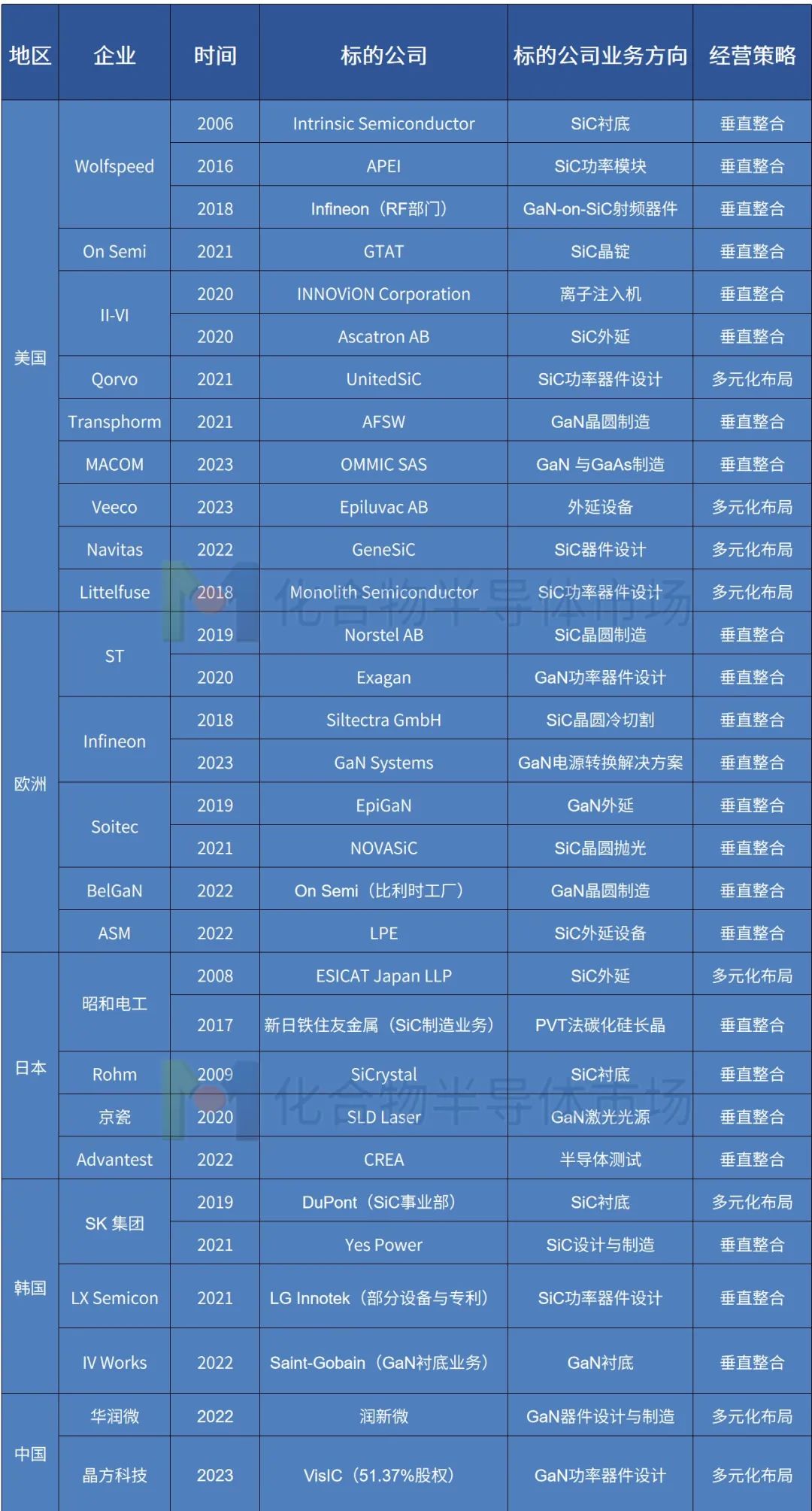

在化合物产业的并购中,以SiC和GaN居多,其中SiC居于核心地位,有21起并购与SiC直接相关。

从时间跨度上来看,在过去几年SiC产业正在加速进行并购,一个重要原因是经过20多年的发展,SiC已经可以量产应用到市场,尤其是在特斯拉的带动下,SiC成为车用半导体领域的热门产品,在新能源汽车爆发的大背景下,各家企业加速在SiC产业的布局,并购加速的现象也就产生了。

从不同国家和地区的并购频次也能直观反映出其在化合物半导体产业的实力。美国与欧洲属于化合物半导体产业比较强的地区,美国有Wolfspeed、On Semi、II-VI等,欧洲则有ST、Infineon、Soitec等,这些产业龙头在过去几年开始加速整合。因此这两大地区的并购数量也是最多。美国主导的并购总共有12起并购,其中仅有2起是在2018年之前进行的,Wolfspeed在2006年并购Intrinsic Semiconductor和2016年并购APEI。

欧洲地区仅次于美国,总共主导了8起并购,全部发生在2018年及之后,而ST和Infineon则是其中的主力。

ST在2019年并购了Norstel AB以强化自身在SiC晶圆制造领域的水平,保证产能,2020年ST又并购了Exgan加强自身在GaN功率器件设计方面的能力。Infineon则在2018年并购了Siltectra GMbH掌握SiC晶圆冷切割这个关键技术,近期又收购了GaN Systems强化在GaN领域的版图。

日本与韩国则分别进行了5起与4起并购。中国目前只有两起,分别是华润微收购润新微以及晶方科技收购以色列VisIC。

从这些并购案例不难看出,美国与欧洲之所以出现如此多的并购,主要还是由产业内的头部企业拉动。

像Wolfspeed这样的纯化合物半导体企业,经过漫长的沉淀已经成长为行业龙头,因此其有足够的资本进行并购,使得自己成长为一个平台型公司。

而像On Semi、ST和Infineon这些企业,本身已经是平台型企业,其在化合物半导体领域也布局已久,如今在产业爆发期加速并购,能够使得自身在该领域的版图持续扩大,为自身业绩提供强劲增长动力。

此外,还有一类企业是属于跨界进入化合物半导体希望分一杯羹,如做封测的晶方科技进入GaN功率器件设计,如SK集团通过不断并购布局SiC领域,这些企业主要是以业务的多元化为主。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台