来源:全球半导体观察 原作者:竹子

今年以来,国内外碳化硅大厂动态交织,深刻体现行业从6英寸过渡到8英寸的加速步伐。

据外媒消息,意法半导体(ST)近日表示,将从明年第三季度开始将其碳化硅(SiC)功率半导体生产工艺从6英寸升级为8英寸。

中国某头部大厂生产负责人在近日接受全球半导体观察时表示,预计从2026年至2027年开始,现在的6英寸碳化硅产品都将都将被8英寸产品替代。在本轮碳化硅6英寸转换至8英寸市场竞争中,中国厂商的追赶速度不可忽视,目前包括天岳先进、天科合达、天域半导体等厂商已在国际市场占有一席之地。未来在8英寸市场,中国厂商将会迎来更多的产能释放,推升碳化硅降本提质,加速入市。

SiCrystal GmbH新厂奠基,产能扩大约三倍

7月5日,日本罗姆集团旗下子公司SiCrystal为新厂房举行了奠基仪式,以扩大 SiC 衬底的生产面积。

图片来源:SiCrystal官网截图

SiCrystal GmbH 将在纽伦堡东北部现有工厂正对面创建新的额外生产空间。新建筑将提供额外的 6,000 平方米生产空间,并将配备最先进的技术,以进一步优化碳化硅晶圆的生产。与现有工厂的紧密距离将确保生产流程的紧密集成。包括现有建筑在内的 SiCrystal 的总生产能力将在 2027 年比 2024 年高出约三倍。据悉,该建设工程预计于2026年初完工。并将为该地区创造新的就业机会。

天岳先进加快扩建8英寸碳化硅衬底产能

近日,上海临港管委会网站近日发布了上海天岳“碳化硅半导体材料二期(一阶段)项目”的环评公示信息,公示信息显示,上海天岳利用“现有厂区内增加生产设备开展8英寸碳化硅晶片生产线建设,并对现有6英寸碳化硅晶片部分工艺进行改造”。

公开资料显示,上海天岳为天岳先进全资子公司,上海天岳公示环评表明该公司的上海临港工厂二期8英寸碳化硅衬底产能建设已经进入实质性阶段。据悉,天岳先进临港工厂已经达到年产30万片衬底产能规划目标。临港工厂的8英寸碳化硅总体产能规划约60万片,公司将分阶段实施。

根据天岳先进披露,公司公司在临港工厂建设上进行了超前布局,以适应产能的持续提升。随着30万片衬底产量的提前达产,公司在8英寸碳化硅产能建设上也可能超预期实现。

此外,众多大厂都在通过提升产品质量和可靠性、加强上车验证、加强国际合作等提高市场竞争优势,企业技术则是最强的护城河。近期,天域半导体和芯聚能纷纷发布了最新的技术专利。

天域半导体“碳化硅外延片的生长工艺”专利公布

天眼查显示,广东天域半导体股份有限公司“碳化硅外延片的生长工艺”专利公布,申请公布日为2024年6月28日,申请公布号为CN118256991A。据悉,该发明提供了一种碳化硅外延片的生长工艺。

此碳化硅外延片的生长工艺包括依次的如下步骤:(I)将碳化硅衬底进行前处理;(II)采用分子束外延设备于所述碳化硅衬底上形成第一碳化硅缓冲层;(III)置于化学气相沉积设备的外延炉中,先于1000~1400℃下进行热处理,再升高温度进行气相沉积以于所述第一碳化硅缓冲层上形成第二碳化硅缓冲层;(IV)于所述第二碳化硅缓冲层上外延生长出预定厚度的外延层。本发明的碳化硅外延片的生长工艺可消除反应产物污染,在衬底与外延层间做好贯穿晶体缺陷的转化,可完美的隔离外延缺陷。

图源:拍信网

芯聚能“碳化硅MOSFET器件及其制备方法”专利公布

天眼查显示,广东芯聚能半导体有限公司则公布了“碳化硅MOSFET器件及其制备方法”专利,申请公布日为2024年6月28日,申请公布号为CN118263326A。

该申请涉及一种碳化硅MOSFET器件及其制备方法,碳化硅MOSFET器件包括衬底、第一掺杂区、栅极沟槽、控制栅结构和分裂栅结构,第一掺杂区设置于衬底内;栅极沟槽设置于第一掺杂区内,且从衬底的正面开口并沿衬底的厚度方向延伸,栅极沟槽包括第一子沟槽和第二子沟槽,第二子沟槽位于第一子沟槽背离衬底的正面的一侧;控制栅结构设置于第一子沟槽内,控制栅结构包括控制栅导电层和控制栅介质层,控制栅介质层位于控制栅导电层与第一子沟槽的槽壁之间;分裂栅结构设置于第二子沟槽内,分裂栅结构包括分裂栅导电层和分裂栅介质层,分裂栅介质层包覆分裂栅导电层;控制栅介质层的介电常数和分裂栅介质层的介电常数不同。

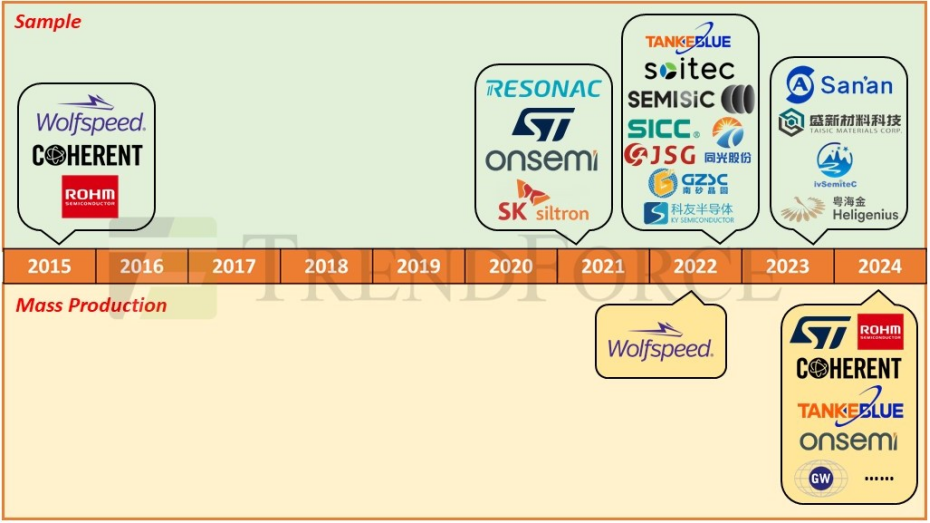

根据中国SiC衬底制造商天科合达TankeBlue测算,从4英寸升级到6英寸预计单片成本可降低50%;从6英寸到8英寸,成本预计还能再降低35%。同时,8英寸基板可以生产更多芯片,从而减少边缘浪费。简单来说,8英寸基板的利用率更高,这也是各大厂商积极研发的主要原因。目前,6英寸SiC基板仍占主导地位,但8英寸基板已开始渗透市场。

从国际厂商情况看,Wolfspeed是行业内最早量产8英寸SiC衬底的厂商。2015年,Wolfspeed向业界首次展示了8英寸SiC衬底样品。经过近8年的技术研发突破,2023年7月,Wolfspeed宣布其8英寸晶圆厂已开始向中国客户出货SiC MOSFET,表明其8英寸SiC衬底已批量出货。除了已实现量产的Wolfspeed外,还有英飞凌、博世、onsemi、意法半导体、ROHM等多家SiC衬底、外延厂商密集集中在今年或未来1-2年内实现8英寸产品的量产。

而从中国情况看,目前已有10多家企业8英寸SiC衬底进入样品和小规模生产阶段。其中包括Semisic Crystal Co(山西烁科晶体)、JSJ(晶盛机电)、SICC Co(山东天岳先进科技)、Summit Crystal Semiconductor Co(广州南砂晶圆半导体技术)、Synlight Semiconductor Co(河北同光)、TanKeBlue Semiconductor Co(北京天科合达半导体)、Harbin KY Semiconductor(哈尔滨科友半导体)、IV Semitec(杭州干晶半导体)、Sanan Semiconductor(三安半导体)、Hypersics(江苏超芯星半导体)等公司。除了上述公司外,目前研究8英寸基板的中国厂商还有很多,例如东尼电子、和盛硅业、天成半导体等。目前,中国基板制造商与国际巨头的差距已明显缩小。

TrendForce集邦咨询认为,整体而言,SiC正处于一个快速成长和高度竞争的市场,规模经济比任何其他因素更为重要。领先的IDM厂商纷纷一改过去保守、沉稳的战略姿态,转而积极投资SiC扩张计划,期望建立领导地位。截至目前,全球已有超过10家厂商正在投资建设8英寸SiC晶圆厂。可以预见,未来随着市场规模不断扩大,SiC领域的竞争也将更为激烈。

据集邦化合物半导体统计,2023年大约有12个与8英寸晶圆相关的扩产项目,其中8个项目由Wolfspeed、Onsemi、意法半导体、英飞凌、罗姆等全球厂商主导。其中,意法半导体与三安光电在中国成立的8英寸SiC合资工厂有望最快在今年年底通线,届时ST可结合位于当地的后段封测产线以及三安光电提供的配套衬底材料工厂,达到垂直整合效益。另外3个项目由泰科天润、芯联集成、杰平方等中国厂商主导。今年上半年,安森美onsemi、ST意法半导体、Infineon英飞凌、日本罗姆等又新增了多个碳化硅项目投资扩产,进一步加剧了市场竞争。

在这场市场竞争中,中国厂商在衬底领域与国际大厂的差距已显著缩小,英飞凌与天岳先进、天科合达等中国厂商达成长期合作,也说明了中国衬底产品的质量受到认可。展望未来,预计各厂商的共同努力将推动8英寸基板技术的发展。

目前,6英寸、8英寸碳化硅衬底产品正在加速入市,从价价格变化来看,据TrendForce集邦咨询分析师表示:特别是在这几年间,随着中国厂商进入到整个碳化硅市场竞争之中,更是加速了整个碳化硅市场衬底价格的下降幅度。目前从整个碳化硅衬底价格的变化幅度看,6英寸导电型的碳化硅衬底价格,大概是从三四年前的1000美金下滑到了当前的500美金左右。

碳化硅市场应用目前还主要由新能源汽车主导拉动。TrendForce集邦咨询分析师表示:目前碳化硅功率元件主要应用在汽车领域,主要应用在汽车的主逆变器,以及像OBC、DC,或是车外的充电桩这些领域。值得注意的是,在一些非汽车的市场,其实碳化硅的市场也非常值得关注,如工业领域的光伏、储能。另外,还有像目前AI浪潮推动的服务器领域,其实随着芯片的功耗不断的增加,也是推动了整个服务器功率密度的提高,那这其实也对碳化硅提出了非常的需求。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台