来源:拓墣产业研究院

根据集邦咨询旗下拓墣产业研究院分析,2020年第一季晶圆代工产业延续上一季的订单挹注与库存回补,预估总产值仅较前一季衰退2%,年度表现受惠2019年同期基期较低,年成长近30%。不过在新冠肺炎冲击全球市场导致经济动能趋缓的情况下,需求端存在极大的变量,恐将弱化接下来的成长力道。

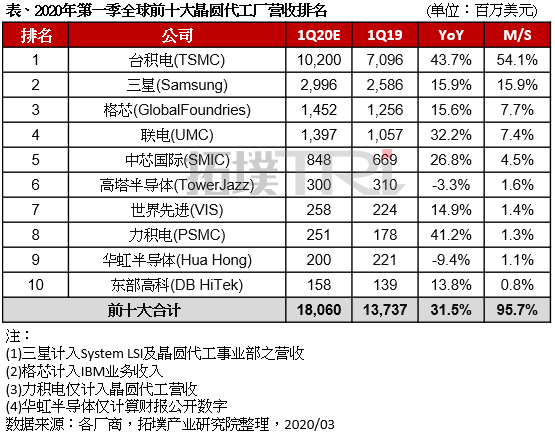

观察主要业者第一季的表现,台积电的7纳米节点受惠客户预定产能,接单状况稳定,即便出现部分投片调整,后续的订单需求尚能填补缺口,产能利用率维持满载;12/16纳米节点投片状况目前虽有潜在变化可能,但修正幅度不大,整体产能利用率可维持9成;成熟与特殊制程则有5G、IoT与车用产品等需求挹注,稳定贡献营收。

三星(Samsung)持续增加5G SoC AP、高像素CIS、OLED-DDIC与HPC等产品产能,同时扩大EUV使用范围并推广8纳米产品线,以期提高先进制程的营收比重。不过韩国近日受疫情影响严重,市场需求可能衰退,预期将影响第一季的营收表现。

格芯(GlobalFoundries)以22FDX与12nm LP+制程持续拓展5G、MRAM与车用产品线,另一方面,与安森美半导体(ON Semiconductor)交易的厂房虽有生产协议,能确保2020至2022年的订单收入,然而售予世界先进的新加坡厂房则全数交割,预估对第一季营收影响较为直接。

联电22/28纳米产品线增加新订单,加上日本新厂带来的新客户与产品组合,看好产能利用率逐季提升,预估第一季营收微幅成长。中芯国际受惠中国内需市场在CIS、PMIC、指纹识别与嵌入式存储器应用等产品的需求力道,产能利用率近满载,对第一季的营收有所助益。

力积电与世界先进受惠CIS、DDIC需求增加与客户库存回补效应,加上世界先进的营收将计入收购格芯新加坡厂营收,两业者皆预估第一季营收表现将优于2019年同期。高塔半导体(TowerJazz)与华虹半导体评估在受到新冠肺炎疫情的影响下,其中国客户的库存回补码量可能不如预期,故审慎看待第一季的营收表现。

拓墣产业研究院指出,晶圆代工第一季营收预估年成长三成,本应反映业者对2020年半导体产业复苏的期待;然而受新冠肺炎疫情延烧至欧美各国影响,势必将对全球经济层面造成打击,并进一步削弱市场消费力道,对晶圆代工产业产生不小的后座力,疫情冲击反映在第二季营收的可能性将提高,考验业者在产品布局与风险评估的策略调整能力。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台