来源:全球半导体观察整理 原作者:Viki

“芯”闻摘要

NAND Flash现货市场出现短期涨势

原厂企业级SSD营收排名出炉

半导体市场冰火两重天

最新一批半导体项目上马

三星发布12nm 32Gb DDR5 DRAM

1

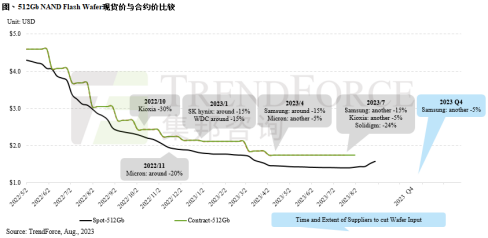

NAND Flash市场观察

近期NAND Flash现货市场颗粒报价受到Wafer合约价成功拉涨消息带动,部分品项出现较积极询价需求。市场详情据TrendForce集邦咨询了解,主要起因于8月下旬NAND Flash原厂进一步与部分中国指标模组厂议定新一笔Wafer订单,并成功拉抬512Gb wafer合约价,涨幅约10%,其他原厂亦跟进将同级产品价格提升,显现原厂不愿再低价成交,从而带动Wafer现货市场近期出现短期涨势。不过,由于相关采购订单是基于供应端报价调涨而涌现,是否有实际终端订单支撑仍待观察。

2022年第四季起由铠侠及美光率先启动减产,三星今年第二季才跟进,故减产效益到今年下半年才会发生。据集邦咨询了解,三星的减产幅度从起初25%,第四季可能扩大到35%,代表目前市况供过于求压力仍大。原厂若不积极应对,即便下半年需求会温和复苏,NAND Flash相关产品价格要落底反弹也有困难。因此,目前一线NAND Flash原厂均透过积极减产控制供给,力求止跌,避免价格持续破底...详情请点击《研报 | 原厂成功拉涨Wafer合约价,现货市场出现短期涨势》

2

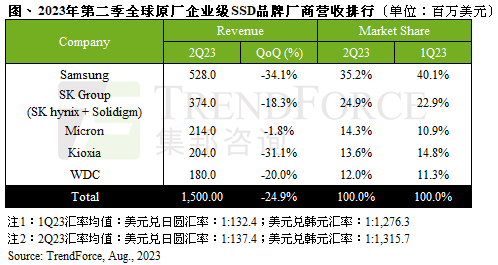

原厂企业级SSD营收排名

TrendForce集邦咨询研究显示,受高通胀及经济形势影响,各CSP(云端服务业者)资本支出保守并持续调降全年服务器需求,目前观察中国方面CSP业者今年云端订单较去年衰退,2023年全球Enterprise SSD采购容量将递减;北美方面,部分客户推迟服务器新平台的量产时程,再加上扩大投资AI服务器,导致Enterprise SSD订单低于预期,使得第二季全球Enterprise SSD营收创新低,仅15亿美元,环比减少24.9%。

具体来看,三星(Samsung)第二季Enterprise SSD领域营收约5.3亿美元,环比减少34.1%;SK集团第二季Enterprise SSD领域营收为3.7亿美元,环比减少18.3%;铠侠(Kioxia)第二季Enterprise SSD营收达2.0亿美元,环比减少31.1%...详情请点击《研报 | 全球原厂Enterprise SSD品牌厂商最新营收排名公布》

3

半导体冰火两重天

近期,英伟达公布漂亮财报,净利润暴涨843%的数据令业界再次见识到了AI与高性能GPU强劲势头。在AI推动下,高性能GPU需求持续看涨,供应链紧急扩产,忙得热火朝天。不过与此同时,消费电子尚未复苏,整体半导体市场仍处“寒冬”,行业“冰火两重天”态势将持续。

HBM与CoWoS先进封装是影响高性能GPU产能的关键因素,为满足高性能GPU市场需求,业界正积极扩产。

2023年受AI需求突爆式增长影响,HBM需求高涨,即使存储器原厂积极扩大产能,但仍不能满足市场需求。全球市场研究机构TrendForce集邦咨询调查显示 ,存储器原厂在面临英伟达以及其他云端服务业者(CSP)自研芯片的加单下,试图通过加大TSV产线来扩增HBM产能。从目前各原厂规划来看,预估2024年HBM供给位元量将年增105%...详情请点击《半导体市场冰火两重天》

4

最新一批半导体项目上马

近日,半导体行业又一批项目迎来最新进展,范围涉及半导体材料、半导体制造、功率器件、半导体设备零部件等。

据“金陵微雨花”公众号消息,8月23日,2023中国(南京)国际软件产品和信息服务交易博览会数字经济重大项目签约活动举行。据悉,雨花台区达成洽谈签约项目7个,总投资43.4亿元。其中包括诚迈信创基地项目、展芯半导体总部项目等。

8月25日,武汉东湖高新区管委会与长飞先进半导体签署了第三代半导体功率器件研发生产基地项目合作协议书。该项目总投资预计超过200亿元,其中项目一期总投资100亿元,可年产36万片SiC MOSFET晶圆,包括外延、器件设计、晶圆制造、封装等。

鑫华半导体消息显示,8月22日,鑫华半导体1500吨硅基电子特气项目开工仪式举行。该项目占地面积约500平方米,将于11月进行系统调试安装,12月底完成试生产...详情请点击《最新一批半导体项目上马!》

5

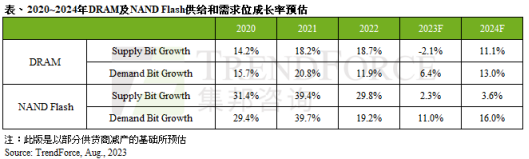

存储器供给需求预估

TrendForce集邦咨询表示,预期2024年存储器原厂对于DRAM与NAND Flash的减产策略仍将延续,尤其以亏损严重的NAND Flash更为明确。预估在2024上半年消费性电子市场需求能见度仍不明朗,通用型服务器的资本支出仍受到AI服务器排挤而显得相对需求疲弱,有鉴于2023年基期已低,加上部分存储器产品价格已来到相对低点,预估DRAM及NAND Flash需求位元年成长率分别有13.0%及16.0%。不过,尽管需求位元有回升,明年若要有效去化库存,并回到供需平衡状态,重点还是仰赖供应商对于产能有所节制,若供应商产能控制得宜,存储器均价则有机会反弹。

具体来看,PC方面,PC DRAM平均搭载容量年成长率约12.4%;服务器方面,Server DRAM平均搭载容量年成长率预估可达17.3%;智能手机方面,受全球经济疲软影响,预估2024年生产量年成长率仅约2.2%;UFS及eMMC方面,影像储存需求、5G渗透率提高等,均会带动智能手机平均搭载容量提升,但在原厂减产以酝酿涨价的情况下,智能手机OEM的成本控管会更谨慎,2024年中低端机种1TB以上的规划可能减少…详情请点击《研报 | 2023与2024年DRAM、NAND Flash供给和需求位元观察》

6

三星DRAM新突破

9月1日,三星电子宣布该公司已采用12纳米(nm)级工艺技术,开发出其容量最大的32Gb DDR5 DRAM,在相同封装尺寸下,容量是16Gb内存模组的两倍,并计划于今年年底开始量产。

据三星介绍,通过使用最新开发的32Gb内存颗粒,即使不使用硅通孔(TSV)工艺也能够生产128GB内存模组,该产品与使用16Gb内存封装的128GB内存模组相比,功耗降低了约10%。这一技术突破使该产品成为数据中心等关注能效的企业的优选解决方案。

三星表示,公司计划以12纳米级32Gb DDR5 DRAM为基础,继续扩充大容量DRAM产品阵容,以满足高性能计算和IT行业持续增长的需求。通过向数据中心以及需要人工智能和下一代计算等应用的客户提供12纳米级32Gb DRAM,公司希望巩固其在下一代内存市场的前沿地位。未来,该产品还将在公司与其他主要行业参与者的长期合作中发挥重要作用…详情请点击《三星官宣DRAM迎新突破,存储器未来市况如何?》

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

相关关键词:

微信公众平台

微信公众平台