来源:全球闪存市场

近期外媒报道,在全球汽车芯片荒背景下,已有多家存储芯片制造商加快车用存储领域布局。

产业链人士透露,包括美光科技、南亚科技、华邦电子、群联电子等存储芯片制造商,都已在布局汽车存储市场,预计未来几年这一市场将以非凡的速度增长。

车用DRAM发展潜力不容小觑

此前全球市场研究机构TrendForce集邦咨询旗下半导体研究处预计,车用存储器需求高速增长,近三年车载DRAM用量将以CAGR超过三成的涨势继续向上。

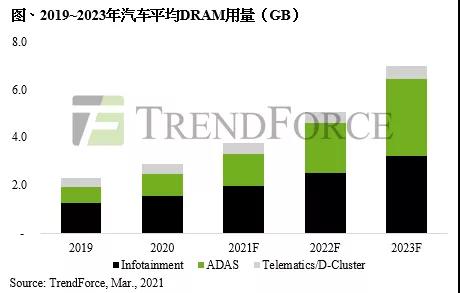

车用DRAM相关应用目前分为四大领域,包含车载信息娱乐系统 (Infotainment)、先进驾驶辅助系统(ADAS)、车载信息系统(Telematics)、数位仪表板(D-cluster)。然而,现下市售车款DRAM消耗量仍低,仅车载信息娱乐系统使用量最高,且该项目相对ADAS系统来说,进入的门槛较不受车辆安全或现行法规所限制,因此吸引不少半导体与存储器厂抢进。

3月10日,TrendForce集邦咨询发布最新调查,预计至2024年除了车载信息娱乐系统仍是车用DRAM消耗的主要应用外,另随着自驾等级的提升,车用DRAM位元消耗量将占整体DRAM位元消耗量3%以上,其后续潜力不容小觑。

集邦咨询进一步表示,由于汽车对于安全性的要求远高于一般消费性电子装置,对于质量与耐用性的严谨度无法相提并论,因此车商从新车开案、验证、到实际上市的日程可能相隔3~5年,也使得目前市售车款与开案中的相比,存储器容量及规格会呈现极大落差。

汽车平均DRAM用量预测

从车载信息娱乐系统来看,在基础影音娱乐的运算要求下,该项目为市售车中目前DRAM使用量最高的类别。不过由于功能仍相当简易,主流DRAM用量也仅在1~2GB(Gigabyte)而已,而随着画质的升级、影像传输速度的提升,开案中的解决方案有往4GB、高端的朝向8GB转进的趋势。

产品规格方面,由于车载信息娱乐系统目视距离较近,因此画面传递延迟时间必须极短以防顿挫感产生。在速度及频宽的要求下,DRAM规格也从DDR3 2/4Gb(Gigabit)慢慢往LPDDR4 8Gb靠拢。

从先进驾驶辅助系统来看,目前发展可分为两种体系,一种是发散式如倒车雷达,其DRAM用量亦仅需2/4Gb即可;另一种则为集中式,将各传感器截取到的信息直接传回中控作整合及运算,采用2/4GB较高的DRAM用量。

然目前市面流通的车辆仍以ADAS level 1~2为主,因此DRAM用量仍低。往后随着自驾等级往level 3以上发展,甚至AI功能的加入,由于车辆须具备整合信息并立刻作出判断的能力,对于传感器所捕获的大量资料必须实时处理,因此对于频宽的要求也更大,将带动DRAM规格自DDR3、往LPDDR4/4X、再下一步往LPDDR5、甚至GDDR6/HBM演进,然考量到现行法规因素,实现恐仍需时日。

从车载信息系统及数位仪表板来看,前者为车辆的通讯系统,目前主流搭配的存储器皆为MCP解决方案,由于该系统与基频高度相关,因此皆搭载LPDRAM。未来随着车对车互连与通讯(V2V)和车联网(V2X)的必要性上升,存储器频宽将是重要考量,DRAM规格也将由以往的LPDDR2逐步导入LPDDR4/LPDDR5,然其成长快慢将取决于5G基建的兴起速度,因其仰赖5G网络执行点对点串联。

最后数位仪表板部分,DRAM用量也仅在2/4Gb,依照仪表板数字化的程度而有所不同,不过此类别未来DRAM用量的增幅并不高,未来可能朝向与车载信息娱乐系统整合成中控系统。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台