来源:全球半导体观察 原作者:奉颖娴

近期,各大存储原厂陆续公布最新财报,在存储市场需求利好等因素推动下,三星、SK海力士、美光、西部数据等均交出了亮眼成绩单。

三星电子(Samsung)

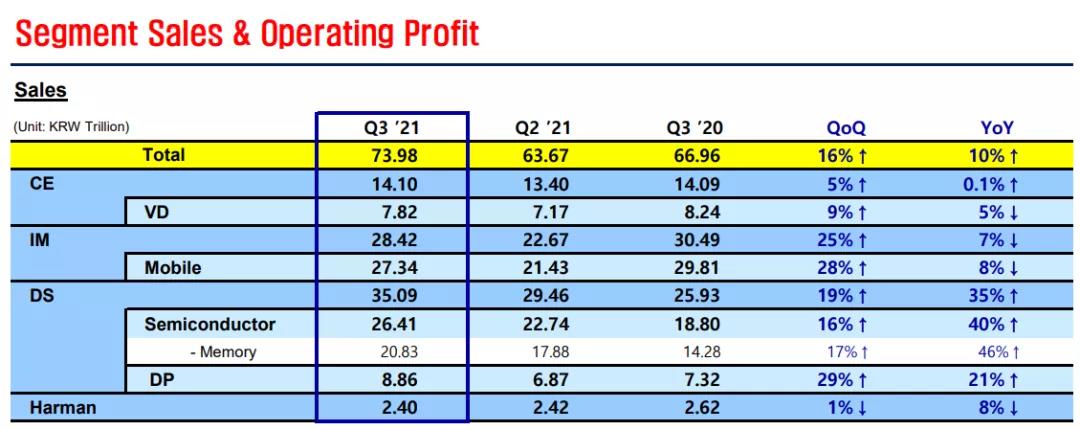

10月28日,三星电子公布截至2021年9月30日的第三季度财务业绩。该季度三星营收达到73.98万亿韩元(约630亿美元),较上年同期增长10%,创下历史新高。营业利润较上一季度增长26%至15.82万亿韩元(133.9亿美元),为历史第二高。三星表示,内存继续保持有利的市场条件,代工和显示器业务实现强劲销售,这些因素带动业绩上涨。

其中,三星存储部门营收20.83万亿韩元(178亿美元),环比增长17%,同比增长46%。

三星透露,内存业务方面,整体价格形势依然有利,尤其是在服务器销售显着增长的支持下,季度位元出货量创下新纪录。NAND方面,服务器SSD需求随着主要服务器客户投资的增加而恢复,数据中心对高容量产品的需求强劲,基于新CPU采用刺激的高容量趋势。由于新机型的推出,移动市场需求一直稳固。

SK海力士(SK Hynix)

10月26日,SK海力士发布截至2021年9月30日的2021财年第三季度财务报告。该公司2021财年第三季度结合并收入为11.805万亿韩元(100亿美元),环比增长14%,同比增长45%。营业利润为4.172万亿韩元(35.3亿美元),净利润为3.315万亿韩元(约28亿美元)。

SK海力士自成立以来创下了历史最高的季度收入,该公司表示,用于服务器和移动应用的存储器的需求增加以及产品价格上涨是季度收入刷新历史最高纪录的主要原因。值得关注的是,SK海力士的NAND闪存事业在第三季度度终于转亏为盈。

同时,该季SK海力士提高了1znm DRAM和128层4D NAND闪存等主流产品的良率,并扩大了主流产品的生产比率。

美光科技(Micron)

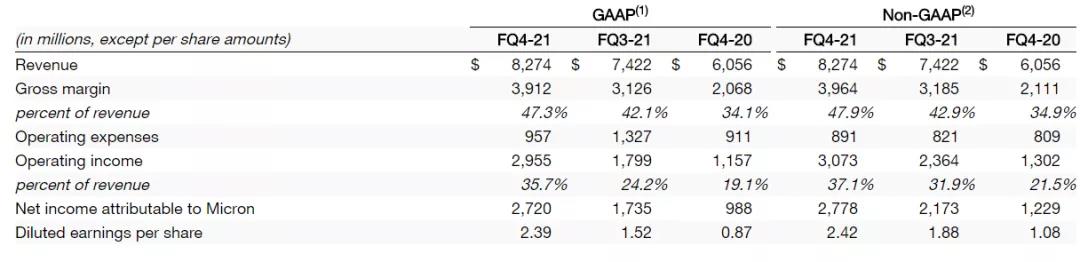

9月28日,美光科技公布2021年第四季度财报。该季美光实现营收82.74亿美元,同比增长36.6%。净利润为27.2亿美元,同比增长175.3%。美光2021财年总营收为277.05亿美元,同比增长29.3%,净利润为58.61亿美元,同比增长118.1%,2021财年美光顺利收官。

业界认为,多重因素推动美光科技业绩上涨,包括疫情推动远程工作和在线学习进而提升云存储需求,数据中心运营商增加容量,以适应云服务的需求激增等。

西部数据(Western Digital)

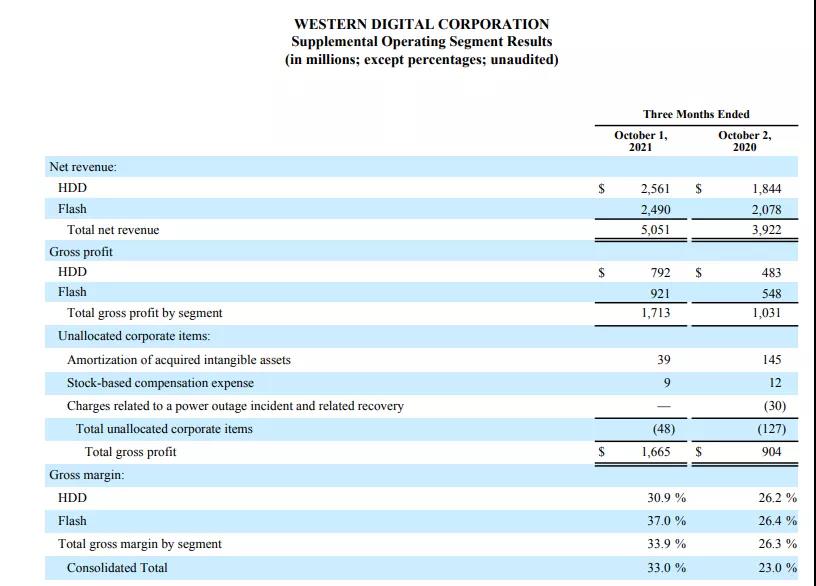

10月28日,西部数据公布2022财年第一季度财务业绩(截至2021年10月1日)。该季西数收入约为51亿美元,同比增长29%。其中,Flash收入25亿美元,环比增长3%,同比增长20%。

按照部门划分,该季西数云收入增长 72%,客户收入增长 6%,消费者收入同比增长 10%。西数认为,不同终端市场的强劲需求,尤其是云产品的强劲需求等因素推动公司业绩上涨。客户端方面,西数闪存业务同样实现了增长,特别是在移动、游戏、汽车、物联网和工业应用方面。

财报亮眼的背后,原厂对产业的积极布局也受到关注。今年各大原厂在存储市场持续发力,带来了诸多新产品、新技术,并对外公布了投资与扩产新进展。

三星电子(Samsung)

3月10日,三星宣布推出首款DRAM-less NVME 980固态硬盘,面向普通电脑用户、游戏玩家以及内容创业者。产品提供高达3500MB/s和3000MB/s顺序读写速度,随机读写性能达到500K和400K。

5月,三星发布了业界首款CXL(Compute Express Link,计算快速链接)内存扩展器,官方表示其能将内存容量和带宽扩展至超过当今服务器系统所能达到的水平,10月三星又为CXL推出了开源软件解决方案:可扩展内存开发工具包(SMDK),以扩大CXL内存平台的采用。

8月24日,三星在Hot Chips 33会议上展示了其在内存内处理(PIM)技术方面的最新进展。三星首次成功将基于PIM的高带宽存储器(HBM-PIM)整合到商用化加速器系统中,并扩大PIM应用范围至DRAM模组和移动内存,从而加速实现内存和逻辑的融合。三星计划与其他行业领导者合作,在明年上半年实现PIM平台标准化,从而扩展AI内存产品组合。

10月12日,三星宣布量产14纳米EUV DDR5 DRAM。继去年3月三星推出首款EUV DRAM后,三星将EUV层数增高至5层,实现了自身最高单位容量。三星介绍,与上一代DRAM工艺相比,14纳米工艺可帮助降低近20%功耗。

据最新DDR5标准,三星的14纳米DRAM将有助于释放出之前DDR5产品所未有的速度:高达7.2Gbps,比DDR4的3.2Gbps快两倍多。

三星还计划扩展其14纳米DDR5产品组合,以支持数据中心、超级计算机和企业服务器应用。另外,三星计划将其14纳米DRAM芯片密度提升至24Gb,以更好满足快速增长的数据需求。

同样在10月,三星在第五届代工论坛(SFF)上公布芯片工艺技术路线图,三星表示GAA(全环绕栅极晶体管工艺)已准备好供客户采用,2022年量产3纳米,2025年预计量产2纳米。此外,三星透露正推进14纳米工艺,以支持3.3V高电压或闪存型嵌入式MRAM(eMRAM),从而提高写入速度和密度。

SK海力士(SK Hynix)

今年2月1日,SK海力士宣布M16新厂竣工,该工厂于2018年11月开建,总投资3.5万亿韩元,将主要生产DRAM产品。SK海力士首次在M16配备EUV(极紫外)光刻机,该公司计划运用EUV光刻机,从今年下半年起生产第四代1a纳米级DRAM产品。

3月8日,SK海力士宣布开始量产业界最高容量的18GB LPDDR5 移动端DRAM产品。产品处理速度高达6400Mb/s,与至今搭载于智能手机的移动端DRAM(LPDDR5,5500Mb/s)相比提升约20%。

7月12日,SK海力士宣布已开始量产适用第四代10纳米(1a)级工艺的8Gigabit(Gb)LPDDR4移动端DRAM产品。这是SK海力士首次采用EUV技术进行量产的DRAM,稳定支持LPDDR4移动端DRAM规格的最高速度(4266Mbps),并相较前一代产品其功耗也降低了约20%。SK海力士还计划从明年初开始将1a纳米级工艺导入于去年十月推出的全球首款DDR5 DRAM。

10月20日,SK海力士宣布开发业界第一款HBM3 DRAM(第四代高宽带内存技术),能够每秒处理819GB的数据,通过内置型ECC校检可以自身修复DRAM单元(cell)的数据的错误,因此产品的可靠性也大幅提高。此次HBM3将以16GB和24GB两种容量上市。其中,24GB是业界最大的容量。

10月29日,SK海力士宣布将以5760亿韩元(4.93亿美元)收购总部位于韩国的晶圆代工厂商Key Foundry。Key Foundry是韩国一家8英寸晶圆代工厂商,去年9月从MagnaChip半导体公司独立出来,每月产能为8.2万片8英寸晶圆,能够生产用于消费、通讯、电脑、汽车与工业应用的芯片。SK海力士表示,期待此次收购将使其目前的8英寸代工产能翻一番。

美光科技(Micron)

今年1月27日,美光宣布批量出货基于1α (1-alpha) 节点的DRAM产品,提供8Gb 至 16Gb 的密度,将助力美光现有的DDR4和LPDDR4系列产品延长生命周期。美光今年将1α节点全面导入其DRAM产品线,从而更好地支持广泛的DRAM应用领域。

6月,美光宣布批量出货基于1α节点的LPDDR4x和DDR4产品,同时还宣布出货搭载176层NAND的PCIe 4.0固态硬盘。

7月,美光将上述NAND技术和性能成功应用于智能手机领域,宣布批量出货全球首款基于176层NAND技术的通用闪存UFS 3.1 移动解决方案。据悉,该产品为高端旗舰手机量身打造,与前代产品相比可实现高达75%的顺序写入和随机读取性能提升。

10月20日,美光宣布计划在未来十年内投资1500亿美元,用于内存制造和研发(R&D),包括提高晶圆厂的产能,以满足内存不断增长的需求。稍早之前,美光被报道其计划在日本广岛市新建一座DRAM芯片厂,有望在2024年投入运营,旨在满足中长期数据中心及其他应用的需求。

西部数据(Western Digital)

今年2月,铠侠与西部数据宣布两家公司已经开发出第六代162层3D闪存技术。与上一代相比,新的3D闪存技术降低了每比特成本,并且将每片晶圆可制造的比特数提高了70%。

9月,西部数据在上海HDD Reimagine大会上宣布推出了全新闪存增强型磁盘架构设计,将用于西部数据的企业级硬盘系列产品和存储平台中。

这一基于OptiNAND技术的全新磁盘架构设计,整合了西部数据在HDD(硬盘驱动器)和闪存领域的创新能力,对HDD进行了优化,并将HDD与iNAND嵌入式闪存器件进行了集成。

西数已向部分客户交付采用OptiNAND技术的新款九磁碟、20TB ePMR闪存增强型硬盘样品。西数透露,该架构设计将用于西部数据的企业级硬盘系列产品和存储平台中。

10月,西数宣布11月开始批量出货采用OptiNAND 技术的 20TB 硬盘。

铠侠(KIOXIA)

2月,铠侠与西部数据宣布已经开发出第六代162层3D闪存技术,3月铠侠表示开始在日本四日市厂区建设新厂房以支持第六代3D闪存生产。

铠侠透露,新厂一期施工计划于2022年春季完工。施工将分为两个阶段,旨在确保尖端闪存产品的持续生产和出货,以满足持续的市场需求。

9月,铠侠对外展示了基于PCIe 5.0的下一代高性能SSD解决方案,与市面主流PCIe 4.0 SSD 7 GB/s顺序读取速度相比,铠侠演示的 PCIe 5.0 SSD,已将顺序读取翻倍到了14 GB/s 以上,顺序写入也有7GB/s。铠侠计划在2021年4季度推出首款 PCIe 5.0 x4 SSD。

英特尔(Intel)

英特尔决定将NAND闪存业务出售给SK海力士后,该公司的存储业务重心便落到了傲腾身上。

今年以来英特尔发布了多款傲腾产品,如傲腾持久内存200系列、傲腾固态盘SSD P5800X、NAND固态盘SSD D5-P5316、傲腾SSD P1600X等,进一步强化了内存和存储产品组合。

除此之外,今年8月英特尔透露其下一代客户端架构酷睿处理器Alder Lake支持DDR5和PCIe 5.0。10月,英特尔Alder Lake正式发布,伴随Alder Lake的问世,近期已有多家模组厂商宣布推出DDR5产品。

展望第四季度与2022年,原厂在最新财报中都表达了较为乐观的看法。

三星透露,第四季度公司将专注于满足对内存和系统半导体产品的需求,即使部分客户的组件短缺可能会影响需求。公司还将通过加强在高端细分市场的领导地位和阵容,在成品业务中保持稳健的盈利能力。

展望2022年,三星在存储器业务方面,计划通过量产14纳米DRAM和第7代V-NAND以及基于行业领先的极紫外(EUV)技术的下一代产品来提高成本竞争力。同时,三星还将继续扩大15纳米DRAM和128层V-NAND的部分,积极应对服务器市场,并抢占安全NAND解决方案产品的需求。

SK海力士预测未来存储器市场需求将稳步增长,公司今后在灵活应对市场环境变化的同时,专注与确保获利性。此外,SK海力士期待年内完成收购英特尔NAND闪存业务,最近转亏为盈的公司NAND事业部门的竞争力将更加强。

美光预计2022年存储器需求将由不断增长的数据中心、服务器部署、5G手机出货以及汽车和工业市场的持续强劲拉动。但从短期的需求看,由于PC OEM客户遭遇其他零部件短缺问题,影响到对存储芯片的采购;此外美光自身供应链也面临部分IC产品短缺,也会影响存储器产品的出货。

西数则预计,下一季度公司闪存业务营收将环比上升。

尽管原厂对存储市场后续发展持乐观的态度,但存储市场呈现的供需变化态势仍值得业界留意。

全球市场研究机构TrendForce集邦咨询发布的最新调查预测,2022年DRAM的供给位元成长率约17.9%,然而由于目前买方库存水位已偏高,加上2022年需求位元成长率仅16.3%,低于供给端成长速度,2022年DRAM产业将由供不应求将转至供过于求,进入跌价周期。

NAND Flash方面,集邦咨询预估供给位元年增长率约31.8%;而需求位元年成长幅度为30.8%,在需求成长收敛,而在供应商针对高层数产品的激烈竞争下,将使2022年整体NAND Flash市场同样进入跌价周期。

存储市场供需出现反转,DRAM、NAND Flash将进入跌价周期。这一形势下,存储企业将何去何从?敬请关注集邦咨询即将举办的“MTS2022存储产业趋势峰会”,助您从中找到答案。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台