来源:全球半导体观察 原作者:轻语

近日,据韩媒《BusinessKorea》报道,三星电子在全球DRAM和NAND闪存市场分别连续30年和20年保持第一的位置。

同时,各大厂商多年来孜孜不倦地追求闪存更高层数和内存更先进制程。业界担心,三星主导地位未来将被动摇。在这之下,未来存储器市场格局是否将发生改变?

美光、SK海力士、三星等厂商一直不断地追逐NAND闪存更高层数,在跨越100层后便开始向200+层迈进,以达到性能的提高。

从去年的技术成绩来看,美光方面,2022年7月,美光全球首款232层NAND闪存在新加坡工厂正式量产,而当时的三星正在苦研176层NAND闪存。同年12月,美光成功向PC OEM客户出货232层NAND客户端SSD,该产品适用于主流笔记本电脑和台式机。

SK海力士方面,2022年8月,SK海力士成功开发出238层NAND闪存,这是目前世界最高层数,该公司已向客户发送238层512Gb TLC 4D NAND闪存的样品,并计划在2023年上半年投入量产。

三星方面,随着业界不断传出闪存技术的新动态,三星也不免跟着着急,面对各种杂音,三星曾表示将在2022年内发布236层NAND闪存产品。为进一步加大研发力度,三星还计划开设一个新的研发中心,该中心将负责开发更先进的NAND闪存产品。

终于在2022年11月,三星宣布量产236层3D NAND闪存芯片,这是三星产品中具有最高存储密度的1Tb(128GB)三比特单元(TLC)的第8代V-NAND。而三星的第九代V-NAND目前尚在开发中,并计划从2024年开始量产第9代NAND闪存。

三星曾预计,到2030年公司将打造出堆叠层数超1000层的V-NAND。并且为了实现这一目标,三星正在从当前的TLC架构过渡到四级单元(QLC)架构,以提高密度和启用更多层数。

而西数/铠侠方面,西数于去年5月表示,未来将与铠侠推出200层以上(BiCS+)的闪存产品,2032年之前还将陆续推出300层以上、400层以上与500层以上的闪存技术。不过目前西数和铠侠暂无最新的消息。

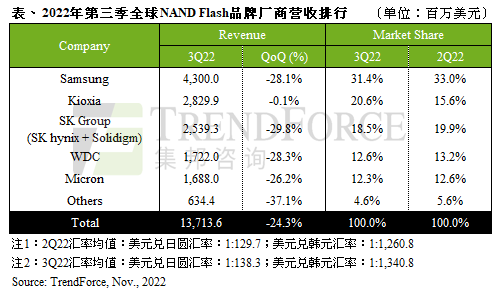

从市场份额上看,据TrendForce集邦咨询2022年11月23日研究显示,截止2022年第三季度,在NAND闪存市场,三星的市场份额为31.4%,排行第一;其次是铠侠、20.6%;后面是SK海力士、18.5%,西部数据、12.6%,美光、12.3%。

虽然看起来市场份额仍然差距较大,但在竞争对手的猛烈追赶下,三星三星难免感受到压力。

值得注意的是,西部数据近日宣布,将获得由Apollo全球管理公司牵头的9亿美元投资。对于此次投资,有消息人士表示,这是西部数据与日本Kioxia(铠侠)合并的前兆。

倘若铠侠和西数合资计划最终确定,这或将对市场造成巨大的影响。

DRAM是半导体存储器的大宗产品之一,经过几十年的大浪淘沙,英特尔、东芝、松下、德州仪器、IBM、Motorola等曾经的强者退出DRAM江湖,如今DRAM市场形成了三足鼎立的格局,主要由三星、SK海力士、美光三大巨头所领导。

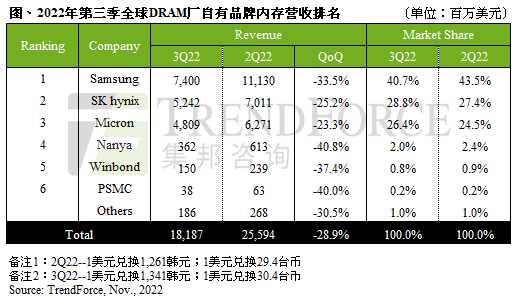

据TrendForce集邦咨询2022年11月16日研究显示,截止2022年第三季度,在DRAM市场中,三星份额为40.7%,仍占据全球第一,SK海力士为28.8%,排位第二,美光为26.4%,居第三。

在DRAM先进制程竞赛道上,存储大厂为抢占技术先机,也是一刻也不停缓。

美光方面,2022年11月初,美光已经将1β DRAM(第五代10nm级别DRAM)产品送往了客户的产品验证流水线,这也意味着10纳米级别的芯片工艺已经来到了第五代。相较于1α(alpha),1β(beta)在16G bit的容量下,能效提高约15%、内存密度提升35%以上。

同年11月中旬,美光尖端存储器1β DRAM在日本广岛量产。美光日本广岛工厂一直致力于尖端技术产品DRAM的生产,目前,该厂投产制程主要为1Z纳米(占比50%以上)和1Y纳米(占比约35%)。

美光DRAM制程已经实现了1Xnm、1Ynm、1Znm、1α四个节点,并率先进入了1β节点。据悉,美光正在对下一代1γ(gamma)工艺进行初步的研发设计。

三星方面,2022年10月,三星在Samsung Foundry Forum 2022活动上公布DRAM技术路线图。根据路线图,三星预计,2023年进入1b nm工艺阶段,即第五代10nm级别DRAM产品,芯片容量将达到 24Gb(3GB)- 32Gb(4GB),原生速度将在6.4-7.2Gbp之间。

同年12月,三星开发出首款采用12nm级工艺技术打造的16Gb DDR5 DRAM,并与AMD一起完成了兼容性方面的产品评估。

自此来看,业界表示,10纳米级别的DRAM制程经过了依次为1X(16nm-19nm)、1Y((14nm-16nm))、1Z(12nm-14nm)、1α(约13nm),目前来到1β(10-12nm)、1γ(约10nm,1β的增强版)的节点。

对DRAM芯片来说,随着晶体管尺寸越来越小,芯片上集中的晶体管就越多,也就是说一片芯片能实现更高的内存容量。

而从产品价格上看,去年以来,DRAM价格持续下跌。据TrendForce集邦咨询1月9日研究指出,由于消费需求疲弱,存储器卖方库存压力持续,仅三星(Samsung)在竞价策略下库存略降。为避免DRAM产品再大幅跌价,诸如美光(Micron)等多家供应商已开始积极减产,预估2023年第一季DRAM价格跌幅可因此收敛至13~18%,但仍不见下行周期的终点。

DRAM产品可广泛应用于手机、服务器、PC等下游领域,近年来,消费终端需求不振,DRAM市场持续萧条。面对未来,内存厂商唯有持续研发推出1β、1γ...或更先进制程的DRAM产品,拥有高新技术,才能在逆境中站稳每一步脚跟。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台