来源:全球半导体观察 原作者:张明花

近年来,以碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体已成为群雄逐鹿之地。凭借禁带宽大、击穿电场强度高、抗辐射能力强等性能优势,第三代半导体可广泛应用于能源、交通、信息、国防等众多领域,随着5G通信、新能源汽车等应用市场强势崛起,中国第三代半导体产业正在快速发展,在国际巨头筑起的高墙下奋力进击与突围。

国际巨头跑马圈地

纵观全球第三代半导体产业,主要玩家集中在欧美日企业,包括科锐、意法半导体、罗姆、安森美、英飞凌、Qorvo、住友、恩智浦、三菱电机等,这些巨头们正在不断通过扩大产能、合作结盟或兼收并购等方式在第三代半导体市场跑马圈地、加速布局。

如碳化硅晶圆材料主要供应商科锐,正在进行大规模扩产。2019年5月,科锐宣布将投资10亿美元用于扩大SiC碳化硅产能,建造一座200mm碳化硅生产工厂(North Fab)和一座材料超级工厂(mega factory),将带来碳化硅晶圆制造产能的30倍增长和碳化硅材料生产的30倍增长。

2019年9月,科锐披露扩产计划进展,原计划的制造工厂North Fab将在纽约州的新址进行建造,mega factory的建造扩产将继续在公司美国总部北卡罗莱纳州进行。科锐表示,新制造工厂比之先前计划的工厂,将带来25%的产能提升。今年8月10日,科锐表示,纽约州SiC制造工厂已完成基础工程施工,并开始主体工程施工。

氮化镓材料方面亦然,据日刊工业新闻2019年11月报道,为了抢攻5G服务相关商机,住友化学旗下子公司SCIOCS将使用于基地台用高频元件的氮化镓外延晶圆产能提高至2017年的3倍水平。

上游材料厂商大幅扩产的同时,中游企业则不断与其合作以期锁定材料产能。近两年来,英飞凌、意法半导体、安森美等企业相继与科锐签署了碳化硅晶圆长期/多年供应协议。

今年年初,意法半导体还与罗姆旗下碳化硅晶圆厂商SiCrystal GmbH达成碳化硅晶圆长期供应协议;3月,GTAT和安森美签署协议,GTAT将向安森美生产和供应CrystX碳化硅材料,安森美将使用GTAT专有的150mm碳化硅晶体来制造碳化硅晶圆。

除了提前锁定上游材料货源,英飞凌等IDM厂商或器件厂商还采取了收购、合作等方式,整合上下游产业链资源以加速布局。

如英飞凌早于2018年11月收购了拥有碳化硅晶圆冷切割技术的初创公司Siltectra;2019年12月,意法半导体完成收购瑞典碳化硅晶圆厂商Norstel AB;今年3月,意法半导体再宣布收购法国氮化镓创新企业Exagan公司的多数股权。再如前不久,II-VI Incorporated宣布收购碳化硅外延晶片和器件企业Ascatron AB的所有已发行股份。

值得一提的是,除了IDM/器件厂商,台积电等晶圆代工厂亦已联手中游企业积极布局。今年2月,台积电和意法半导体合作加速氮化镓制程技术的开发,并将分离式与整合式氮化镓元件导入市场。据了解,除了台积电,世界先进、联电等晶圆代工厂亦已在布局第三代半导体,投入氮化镓等制程开发。

国内企业竞相卡位

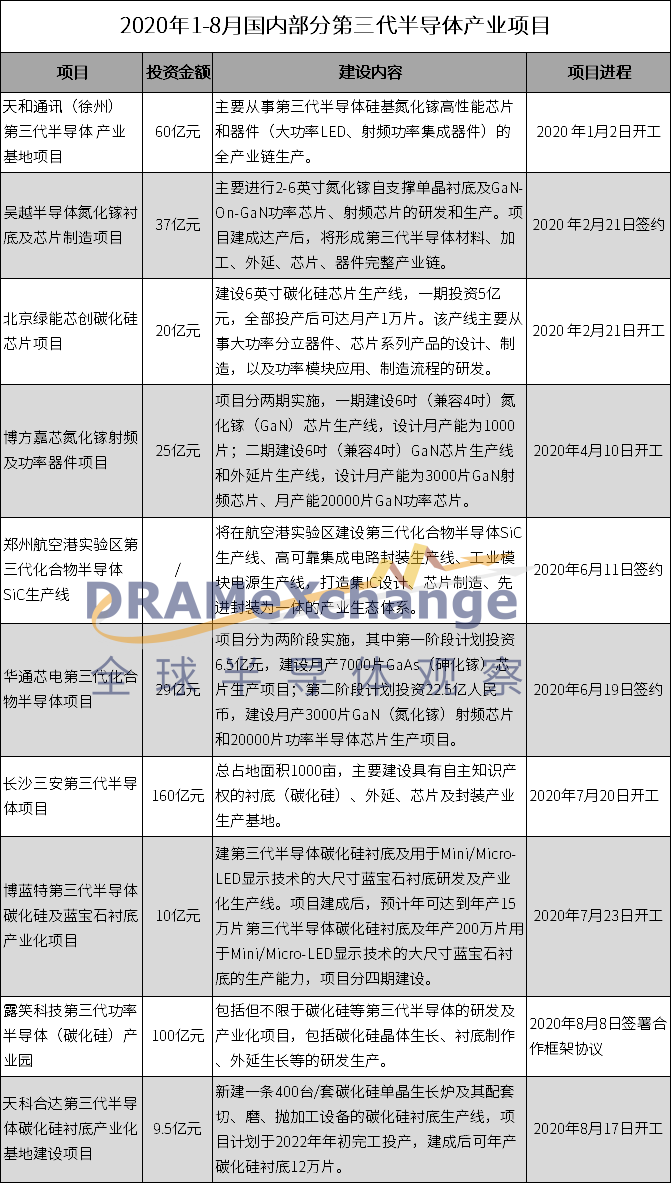

国际企业加码布局,国内第三代半导体产业发展亦风头正盛,扩产、投资等如火如荼,从今年新开工以及新规划的相关项目可见一斑。

今年3月,浙江博方嘉芯集成电路科技有限公司氮化镓射频及功率器件项目参与浙江嘉兴南湖区一季度重大项目集中开竣工活动,4月10日正式桩基开工。该项目总投资25亿元,将引进6英寸晶圆生产线兼容4英寸氮化镓生产线设备,项目分两期实施,预计一期明年投产。

6月16日,三安光电公告宣布,将在长沙投资建设包括但不限于碳化硅等化合物第三代半导体的研发及产业化项目,包括长晶—衬底制作—外延生长—芯片制备—封装产业链,投资总额160亿元。7月20日,长沙三安第三代半导体项目开工。

三安光电160亿项目刚落地,又一个百亿项目随后而至。8月9日,露笑科技宣布,将与合肥市长丰县人民政府在合肥市长丰县共同投资建设第三代功率半导体(碳化硅)产业园,包括但不限于碳化硅等第三代半导体的研发及产业化项目,包括碳化硅晶体生长、衬底制作、外延生长等的研发生产,项目投资总规模预计100亿元。

紧接着8月17日,天科合达第三代半导体碳化硅衬底产业化基地建设项目正式开工。该项目是天科合达自筹资金建设的用于碳化硅晶体衬底研发及生产的项目,总投资约9.5亿元,总建筑面积5.5万平方米,新建一条400台/套碳化硅单晶生长炉及其配套切、磨、抛加工设备的碳化硅衬底生产线,计划于2022年年初完工投产,建成后可年产碳化硅衬底12万片。

据笔者不完全统计,今年1-8月所披露新开工以及新签约第三代半导体产业项目的投资总额已超450亿元,其中包括两家上市公司三安光电与露笑科技,事实上两者在此前已在第三代半导体领域有所投资,尤其是三安光电已布局多年,如今再斥下巨资投建项目,可见十分看好对第三代半导体产业的发展前景。

事实上,还有华润微、赛微电子、闻泰科技、士兰微、扬杰科技、亚光科技、聚灿光电等一众知名上市公司亦正在布局第三代半导体产业。如华润微正在进行氮化镓与碳化硅器件的研发与生产,今年7月华润微宣布正式向市场投放1200V和650V工业级SiC肖特基二极管功率器件产品系列,同时其6英寸商用SiC晶圆生产线正式量产。

除了企业投资外,近年来全国各地布局发展第三代半导体,初步形成了京津冀、长三角、珠三角、闽三角、中西部等五大重点发展区域,北京、河北、山东、浙江、江苏、广东、福建、重庆、成都、陕西等省市均着手布局,并发展起多个产业集聚区,包括北京顺义第三代半导体创新产业集聚区、山东济南宽禁带半导体产业小镇、深圳坪山第三代半导体产业集聚区等。

至此,第三代半导体已吸引了国内各省地政府、大中小企业以及各界资本的投资布局,后续预期仍将有更多企业及资本入场。

下游市场需求崛起

上中游企业火热加速布局,最大的驱动力无疑来源于下游终端应用的市场需求。随着碳化硅、氮化镓衬底、外延片质量持续提升,上游材料产能不断扩张,碳化硅、氮化镓器件与传统器件价差持续缩小、性能日益稳定及提高,进一步获得下游认可。

如氮化镓电力电子器件正在火热应用于消费电子快充市场,尤其在智能手机领域。今年2月,小米新品发布会上推出明星产品65W GaN充电器,引爆市场对GaN的关注;随后4月,华为在其P40系列国行版线上发布会上亦推出了GaN双口超级快充充电器;而在去年10月,OPPO Reno Ace正式发布,亦标配65W超级闪充GaN充电器......

智能手机厂商相继推出氮化镓快充,众多配件厂商亦然。据了解,Anker早于2018年10月便已发布GaN充电器,随后包括Baseus、RAVPower、UIBI、ZMI等厂商均发布了氮化镓快充产品,在今年CES2020上,包括Anker在内的30家厂商推出了66款氮化镓快充产品,可见氮化镓快充产品在消费电子终端市场之火热。

在消费电子领域应用迅速起量的同时,氮化镓电子电力器件在5G通信、新能源汽车的等领域亦加速渗透,尤其在今年国家提出“新基建”,氮化镓市场应用得到进一步扩大。

5G时代到来,5G基站和通信设备对射频微波器件如PA(功率放大器)等提出了更高要求,而氮化镓功率放大器件尤其适用于大功率通信基站、雷达等系统,5G通讯基站采用氮化镓射频器件已成为业界共识。

有市场调研机构认为,氮化镓材料将逐步替代替代Si LDMOS大幅运用于PA,而5G通信将为氮化镓器件带来非常明显的需求增长。相关数据显示,2019年全球GaN射频器件市场规模达到5.27亿美元,预计2023年将达到13.24亿美元。此外,国防军事与航天等领域需求也将持续推动氮化镓射频市场规模不断扩大。

碳化硅方面,新能源汽车和充电桩市场是碳化硅功率器件市场增长的重要动力。近年来,新能源汽车迅速崛起,特斯拉Tesla在其Model3的逆变器率先采用了意法半导体的碳化硅功率模块,紧接着众多整车厂商快速跟进,开始大量推进碳化硅解决方案在新能源汽车领域的应用。据了解,国际上已有超过20家汽车厂商在车载充电机中使用碳化硅器件,国内厂商如比亚迪等亦纷纷加码碳化硅器件在新能源汽车领域的应用。

充电桩是新能源汽车发展的必备设施,而在其成本构成中占比达60%的充电机、变压器等核心部件需大量使用功率半导体,相比传统的硅器件,碳化硅功率器件在充电桩领域应用可以提升电源系统开关频率和效率等,相关企业正加速将碳化硅功率器件在充电桩市场的应用。

此外,今年以来国家提出加速发展“新基建”,新基建所覆盖的5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网等领域均将为氮化镓、碳化硅等第三代半导体带来市场需求。

产业国产替代现状

市场风口已至,那么第三代半导体产业的国产替代现状到底如何?

整体而言,我国第三代半导体产业起步相对较晚,不过这些年在国家政策支持、市场需求驱动下,产业得到快速发展,已基本形成了涵盖上游衬底、外延片,中游器件设计、器件制造及模块,下游应用等环节的产业链布局。

氮化镓方面,我国衬底企业主要有东莞中稼半导体、苏州纳维科技、镓特半导体等,外延片企业主要有晶湛半导体、聚能晶源、世纪金光、聚力成半导体等,器件设计方面有赛微电子,制造企业主要有海威华芯、厦门三安集成等,IDM企业主要有能讯高能半导体、能华微电子、英诺赛科、大连芯冠科技、华功半导体以及中电科十三所、中电科五十五所等。

碳化硅方面,我国衬底企业主要有山东天岳、天科合达、中科钢研节能、世纪金光等,外延片企业主要有瀚天天成、天域半导体、世纪金光等,器件制造方面有厦门三安集成、海威华芯等,IDM企业主要有泰科天润、中车时代、世纪金光、芯光润泽以及中电科十三所、中电科五十五所等。

历经多年的沉淀与积累,我国第三代半导体产业已有了长足进步。根据第三代半导体产业技术创新战略联盟发布的报告,2019年我国第三代半导体领域技术已基本完成从小批量的研发向规模化、商业化的跨越。

材料方面,2019年GaN衬底已实现2-3英寸衬底小批量产业化,4英寸可提供样品;用于电力电子器件的Si基GaN外延基本实现6英寸产业化和8英寸材料的样品研发。SiC衬底4英寸导电和半绝缘衬底已实现产业化,6英寸导电衬底小批量供货,已经研制出8英寸衬底;SiC同质外延目前商业化的尺寸为4-6英寸等。

器件方面,2019年商业化的Si基GaN HEMT最高电压为650V;硅基GaN射频器件性能位于国际前列水平,工作频率145GHz-220GHz,已实现规模量化供货。SiC器件国内外产品涵盖的电压等级已经基本无差别,SiC SBD覆盖600V-3300V的电压范围;SiC MOSFET方面,全SiC功率模块最高规格为1200V/600A等。

不过,目前全球第三代半导体产业大部分市场份额仍被美国、欧洲、日本等国家地区企业所占据,我国第三代半导体企业在产能规模、解决方案、市场渠道以及品牌信任度等方面均与国际企业有较大差距,如今正在努力追赶中。

结 语

尽管与国际巨头仍有差距,但中国作为全球最大的半导体消费市场,在市场风口到来、产业火热加码布局等利好因素加持下,国内第三代半导体产业正在进击前行。随着相关企业持续扩增产能、降低生产成本、提高产品可靠性,国产第三代半导体器件在下游应用市场的渗透率将日渐提升,进一步推动国产替代进程。

备注:以上内容为集邦咨询TrendForce原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台