来源:全球半导体观察 原作者:轻语

继中芯国际之后,第二家港股芯片公司回A股上市迎来新进展。

11月4日,华虹半导体有限公司(以下简称“华虹半导体”)在上海证券交易所科创板IPO的申请已获得了受理,本次拟在A股发行的股票数量不超过433,730,000股(不超过初始发行后股份总数的25%),拟募资180亿元人民币。

△图片来源:上交所官网截图

招股书显示,华虹半导体本次发行的募集资金扣除发行费用后的净额计划投入于华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目以及补充流动资金。

从募资规模来看,华虹半导体拟募资的180亿元高居科创板IPO募资金额第三位,仅次于中芯国际的532.3亿元和百济神州的221.6亿元,这也将是今年以来科创板最大规模的IPO。

数据显示,2022年(1-3月)、2021年、2020年、2019年,华虹半导体营收分别为38.07亿元、106.30亿元、67.37亿元、65.22亿元,归属于母公司股东的净利润分别为6.42亿元、16.60亿元、5.05亿元、10.40亿元。

华虹半导体是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业。目前该公司有三座8英寸晶圆厂和一座12英寸晶圆厂,其各特色工艺平台的代工产品可广泛应用于新能源汽车、工业智造、新一代移动通讯、物联网、消费电子等领域。

华虹半导体和上海华力是华虹集团基于半导体制造行业的不同技术发展路径所设立的两大业务板块,前一个定位于特色工艺晶圆代工,而后一个则定位于先进逻辑工艺晶圆代工。

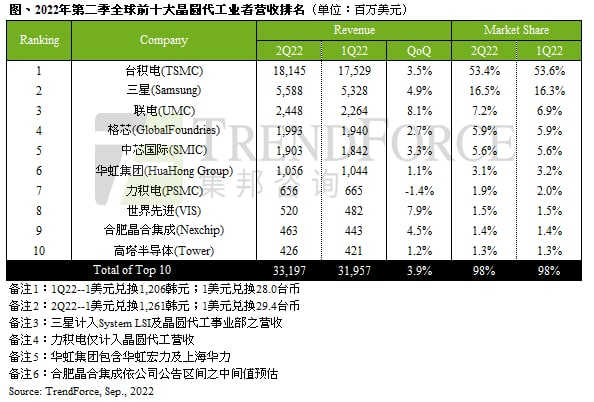

当前,全球前十大晶圆代工厂商包括台积电、三星、联电、格芯、中芯国际、华虹集团、力积电、世界先进、合肥晶合集成、高塔半导体。

据TrendForce集邦咨询此前公布的数据显示,在2022年第二季全球晶圆代工业者营收排名中,华虹集团以3.1%的市占率跻身全球第六名,并位居中国大陆晶圆代工企业第二名。

近年来,随着新消费电子、工业控制、物联网等新兴产业的快速发展,全球半导体行业市场规模整体呈现增长趋势。

根据全球半导体贸易统计组织的统计,2017年至2021年,按照销售额口径,全球半导体市场规模从4,122亿美元增长至5,559亿美元,年均复合增长率为7.76%。

根据美国半导体行业协会(SIA)统计,目前全球半导体需求正处于高位,而半导体行业产能不足和芯片短缺已经波及多个行业。2021年全球半导体新建产线投资规模也将达到创纪录的1,480亿美元,较2020年增长超过30%,并且预计2021年至2025年半导体制造行业投资规模平均为1,560亿美元,较2016年至2020年的年均投资规模970亿美元大幅增长61%。现有市场参与者扩大产能及新投资者的进入,将可能使市场竞争加剧。

受到全球宏观经济的波动、行业景气度等因素影响,半导体行业存在一定的周期性。今年下半年来,PC、智能手机等消费电子的需求不振,半导体行业渐入困境,业界机构指出,全球半导体行业正迈入下行周期。

TrendForce集邦咨询认为,受消费性终端需求持续走弱影响,下游渠道商与品牌商库存压力骤增,尽管仍有零星特定料件缺货,但整体而言长达两年的缺货潮已正式落幕,而品牌厂也因应市况转变,逐渐暂缓备货。但车用及工控相关需求持稳,是支撑晶圆代工产值持续成长的关键。

在华虹半导体看来,未来,在新能源汽车、工业智造、新一代移动通讯、新能源以及数据中心等应用领域的驱动下,半导体市场规模有望实现持续增长趋势。

随着新兴产业的蓬勃发展,市场对芯片的性能、功耗、尺寸等不断提出新的需求,促进晶圆制造技术的突破和工艺平台的丰富,这将为半导体晶圆代工行业带来新的机遇。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台