来源:全球半导体观察 原作者:Viki

7月4日,晶圆代工大厂联电公布2024年6月份营收金额为新台币175.48亿元(约合人民币39.3亿元),较5月份环比减少10.05%,较2023年6月同比减少7.91%,为近四个月新低纪录。

累计2024 年第二季营收为567.99 亿元新台币,较第一季增加3.96%,较2023 年同题也增加0.89%,为同期次高纪录。上半年营收累计1114.31 亿元新台币,较2023 年同期增加0.84%。

联电股东会后表示,目前行业景气度正从低谷攀升,第二季会继续微幅成长,下半年整体需求会比上半年好。从市场应用领域来看,以汽车与工业用半导体短期疲弱,中长期维持成长。通信与消费性市场,下半年会比上半年好。

在新产能规划方面,联电重点在南科P6厂,2024年会满产;新加坡厂P3兴建中,且已进入装机阶段。但因客户需求,投产时间会延后,新加坡P1和P2厂可支持。P3厂区延后至2026年量产,主要制程为22~28nm。

联电表示,在AI应用方面,以其技术、制程和产能,大约可以取得10%-20%的商机,重点会布局在高性能计算(HPC)的中后段,以及电源管理和高速传输。在先进封装中介层产能方面,联电新加坡厂是主要生产据点,截至2023年底月产能3,000片,2024年要倍增至6,000片,接下来也会应市场需求继续投资。

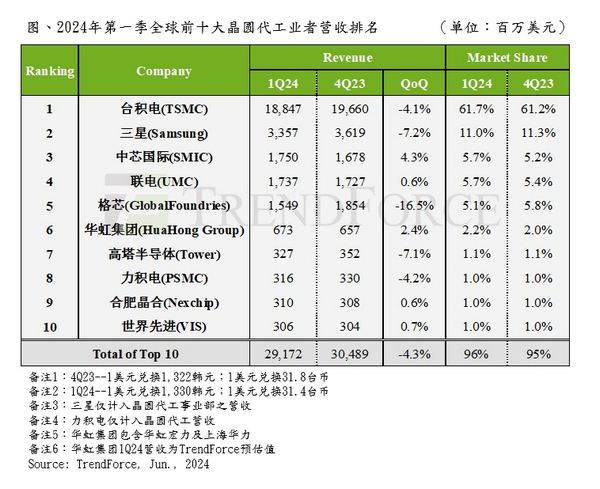

另据全球市场研究机构TrendForce集邦咨询研究显示,2024年第一季全球前十大晶圆代工营收排名上看,前五大Foundry第一季排行出现明显变动,SMIC受惠消费性库存回补订单及国产化趋势加乘,第一季排行超过GlobalFoundries与UMC跃升至第三名;GlobalFoundries则遭车用、工控及传统数据中心业务修正冲击,滑落至第五名。

观察第二季整体状况,TrendForce集邦咨询表示,因应中国年中消费季、下半年智能手机新机备货期将至,及AI相关HPC与外围IC需求仍强等,供应链陆续接获相关应用急单。然而,成熟制程仍受市场疲软及价格激烈竞争等不利因素冲击,复苏显得缓慢,并预估,第二季全球前十大晶圆代工产值仅有低个位数的季增幅度。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台