来源:拓墣产业研究院

NVIDIA 确定以 69 亿美元收购端对端乙太网络与 InfiniBand 解决方案供应商 Mellanox,预计 2019 年底前结束,据 NVIDIA 官方表示,收购案结束后,将可提升 NVIDIA 在 Non-GAAP 的毛利率、每股收益与现金流等表现。

Mellanox毛利率表现优异,有助 NVIDIA 财报表现

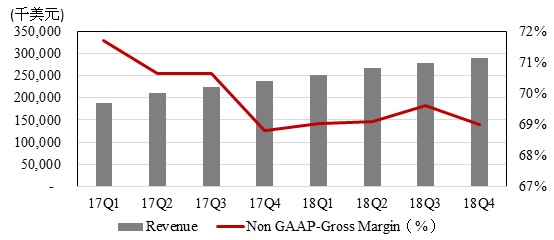

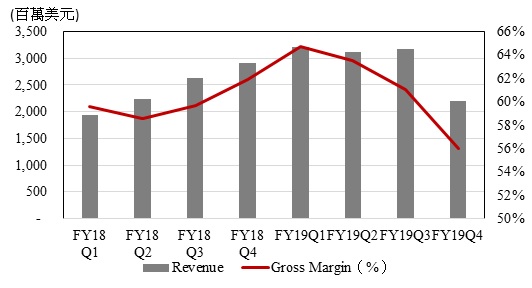

就双方营收与毛利率表现来看,NVIDIA 营收表现远高于 Mellanox,前者 2018 年单季财年营收(含 OEM / IP 业务)至少都是 30 亿美元以上,而 Mellanox 2018 年单季营收,大约介于 2.5 亿至 2.9 亿美元。以营收面来看,收购完成后短期内有助整体营收成长率写下亮眼表现;在毛利率方面,NVIDIA 近期毛利率约落在 56%~64%,而 Mellanox 近 2 年毛利率至少都维持 69% 以上水平,这也是为何 NVIDIA 官方释出的讯息,一开始就提到双方合并将有助 NVIDIA 财报表现。

▲ Mellanox 2017~2018 年季营收与毛利率表现。(Source:Mellanox;拓墣产业研究院整理,2019.3)

▲ NVIDIA 2018~2019 年财会年度营收与毛利率表现。(Source:NVIDIA;拓墣产业研究院整理,2019.3)

英特尔与 NVIDIA 关系更形微妙,AMD 拓展资料中心市场恐不易

单以 Mellanox 解决方案来看,不只是一家单纯网通芯片供应商,Mellanox 旗下亦有板卡、网络交换器与网通软件方案,主要客户群除了服务器还有资料中心厂商外,例如腾讯、Netflix 与百度等,都是重要指标客户群,某种程度上,也可解释为何 Mellanox 能拥有如此高毛利表现,与其说 Mellanox 是芯片供应商,用网通方案供应商来形容或许更贴切。其次,NVIDIA 也开始提供系统层级产品,象是服务器相关的 HGX 与 DGX 系列,车用领域则有针对自驾车专用的 Pegasus 系统,这也显示 NVIDIA 有意强化垂直应用的纵深布局。

此次收购对于 NVIDIA,一来可强化和既有客户如 Dell、HPE 与百度等合作关系,其次也可强化在资料中心市场的话语权。

资料中心基本上仍是服务器的处理器最关键,所以在该市场还是以英特尔马首是瞻,其生态系统也以英特尔为核心展开,这也是为何 Arm 阵营常年无法攻克该市场的首要原因。然资料中心另一关键,就是资料中心与服务器间的资料交换速度能否有效提升,藉此发挥整体综效,强化服务业者的服务质量。

▲ Mellanox 在各领域的重要指标客户。(Source:Mellanox,2019.3)

事实上,英特尔的确也具备资料中心所需的连网解决方案,倘若英特尔收购 Mellanox,就能摇身一变成为资料中心连网方案的龙头供应商,但 NVIDIA 此次收购,反而让 NVIDIA 与英特尔关系更加微妙。由于英特尔与 NVIDIA 的核心竞争力分属 CPU 与 GPU,处于「合作」大于「竞争」的共存关系,尽管这几年 AI 议题发酵,使得双方颇有竞争味道在,但就系统层面来看,双方的解决方案还是可以共存。但 Mellanox 与英特尔在资料中心连网领域本是竞争关系,因此当 NVIDIA 完成收购后,英特尔与 NVIDIA 在 2020 年的互动关系,将是值得关注的重点。

至于已在资料中心市场颇有斩获的 AMD,目前仍聚焦在 CPU 与 GPU 的方案提供,NVIDIA 确定收购 Mellanox 后,在英特尔与 NVIDIA 夹击下,AMD 即便能杀出血路,但就市场影响力来看,恐怕仍远不及英特尔与 NVIDIA。

如需获取更多资讯,请关注全球半导体观察官网(www.dramx.com)或搜索微信公众账号(全球半导体观察)

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台