来源:全球半导体观察 原作者:轻语

6月28日,美光科技宣布,公司成功收购力成西安资产。此次收购完成有利于加强美光科技封装测试产能布局。

去年6月,美光宣布在西安的封装测试工厂投资逾43亿元人民币,其中包括加建一座新厂房,引入全新产线,制造更广泛的产品解决方案,包括但不限于移动DRAM、NAND及SSD,从而拓展西安工厂现有的DRAM封装和测试能力。

同时,美光决定收购力成半导体(西安)有限公司(力成西安)的封装设备,向力成西安逾1200名全体员工提供新的就业合同,进一步壮大人才队伍与运营规模。

今年3月27日,美光西安新厂房奠基开工。新厂房预计将于2025年下半年投产,并根据市场需求逐步增产。新厂房落成后,美光西安工厂的总面积将超过13.2万平方米(140万平方英尺)。

今年来,美光的建厂步伐较为明显,除了布局西安产能,在美国地区方面,此前4月美光科技宣布,获得美国《芯片与科学法案》61亿美元政府补助。这些拨款以及额外的州和地方激励措施将支持美光在爱达荷州建设一个领先的DRAM存储器制造工厂,并在纽约州克莱镇建设两座先进DRAM存储器制造工厂。据悉,美国政府补贴将支持美光计划到2030年为美国国内领先的存储器制造,投资约500亿美元的总资本支出。

其中,爱达荷州的工厂已于2023年10月开工,预计将于 2025年上线并投入运营,2026年正式开始DRAM的生产,DRAM产量也将随着行业需求的增长而不断增加。

纽约州克莱镇项目正在进行初步设计、实地研究和包括NEPA在内的许可申请,该座晶圆厂的建设预计将于2025年开始,并于2028年投产并贡献产量,并根据未来十年的市场需求而增加。

日本地区,据《日刊工业新闻》报道,美光将斥资6000~8000亿日元在日本广岛兴建一座采用极紫外光(EUV)微影制程的先进DRAM芯片厂,预计2026年初动工、最快2027年底完工。根据报道,美光在广岛的新工厂位于现有的Fab 15附近,专注于DRAM生产,不包括后端封装和测试,并将重点放在HBM产品上。据悉,日本已批准多达1920亿日元补贴,支持美光在广岛建厂并生产新一代芯片。

图片来源:拍信网

马来西亚地区,美光在马来西亚槟城的第二座智能(尖端组装与测试)工厂于去年10月落成开业,该工厂初期投入了10亿美元。在第一座工厂建成后,美光再加码10亿美元扩建第二座智慧厂房,将工厂建筑面积扩充至150万平方尺。

而近期据日经亚洲引述知情人士透露,美光科技首次考虑在马来西亚生产HBM,满足AI热潮带来的更多需求。该公司曾表示,目标是到2025年将HBM(AI芯片的关键组件)的市场份额提高三倍以上,达到20%左右。

除了美光,据外媒消息,三星电子决定重启新平泽工厂(P5)基础建设,预计最快将于2024第三季重启建设,完工时间推估为2027年4月,不过实际投产时间可能更早。

三星公司担任副总裁兼DRAM产品和技术主管Hwang Sang-joong 今年三月曾表示,预计今年HBM产量将是去年的2.9倍。同时,该公司公布了HBM路线图,预计2026年HBM出货量将是2023年产量的13.8倍,到2028年,HBM年产量将进一步增至2023年水平的23.1倍。

而SK海力士,公司于4月确定在印第安纳州西拉斐特建设面向AI的存储器先进封装生产基地,印第安纳工厂将从2028年下半年开始量产新一代HBM等面向AI的存储器产品。

同时,该公司表示在龙仁半导体集群第一座工厂投产前需要扩大生产能力(Capacity),因此决定在已经确保用地的清州建设M15x,计划在明年11月竣工后,从2026年第三季度正式投入量产

据介绍,M15x是一座双层晶圆厂,总面积达6万3000坪。其将具备包括EUV在内的一站式HBM生产工艺,与正在扩大TSV工艺生产能力的M15相邻,可最大程度地提高HBM生产效率。

从三大厂的扩产动态来看,美光、三星、SK海力士的部署领域主要集中在内存产能,三大厂的布局步伐“你追我赶”,旨在拓展产能,加强自身供应能力,抓住市场冒出的新机遇。

步入AI人工智能时代之后,全球产生的数据总量预计将从2014年的15ZB(Zetabyte,泽字节)增长到2030年的660ZB。SK海力士表示,面向AI的存储器收入比重也将大幅增加。HBM和高容量DRAM模块等面向AI的存储器在2023年整个存储器市场的占比约为5%(金额为准),预计到2028年可以达到61%。

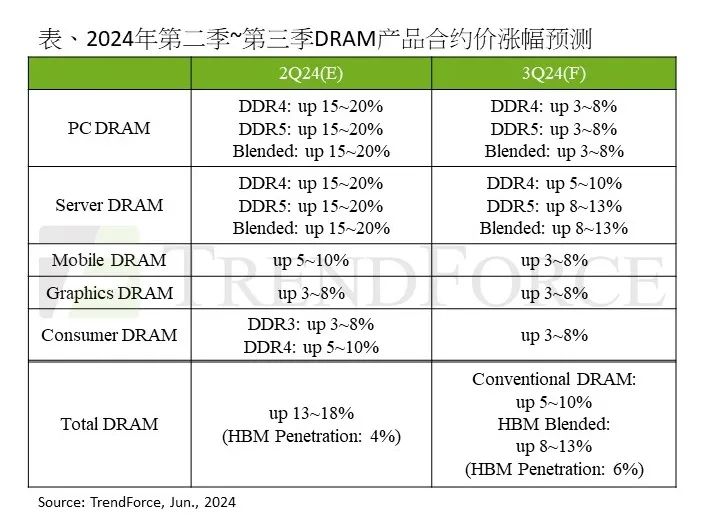

据全球市场研究机构TrendForce集邦咨询最新调查显示,由于通用型服务器(general server)需求复苏,加上DRAM供应商HBM生产比重进一步拉高,使供应商将延续涨价态度,第三季DRAM均价将持续上扬。DRAM价格涨幅达8~13%,其中Conventional DRAM涨幅为5-10%,较第二季涨幅略有收缩。

TrendForce集邦咨询指出,第二季买方补库存意愿渐趋保守,供应商及买方端的库存水平未有显著变化。观察第三季,智能手机及CSPs仍具补库存的空间,且将进入生产旺季,因此预计智能手机及服务器将带动第三季存储器出货量放大。

而在HBM方面,受惠于HBM销售单价较传统型DRAM(Conventional DRAM)高出数倍,相较DDR5价差大约五倍,加上AI芯片相关产品迭代也促使HBM单机搭载容量扩大,推动2023~2025年间HBM之于DRAM产能及产值占比均大幅向上。TrendForce集邦咨询预计,价格上,2025年HBM价格调涨约5~10%,占DRAM总产值预估将逾三成;需求位元上,2024年的HBM需求位元年成长率近200%,2025年可望将再翻倍。

此外,TrendForce集邦咨询认为,2025年随着AI应用完善、能处理复杂任务、提供更好的用户体验并提高生产力,将带动消费者对于更智能、更高效的终端设备需求迅速增长,AI NB渗透率将快速成长至20.4%的水位,预期AI NB浪潮亦将带动DRAM Content增长。并预估,NB DRAM平均搭载容量将自2023年的10.5GB年增12%至2024年的11.8GB。展望2025年,随AI NB渗透率自2024年的1%提升至2025年的20.4%,且AI NB皆搭载16GB以上DRAM,将至少带动整体平均搭载容量增长0.8GB,增幅至少为7%。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台