来源:全球半导体观察 原作者:轻语

第三代半导体材料氮化镓,传来新消息:日本半导体材料大厂信越化学为氮化镓外延生长带来了有力辅助。

2024年9月3日,信越化学宣布研制出一种用于GaN(氮化镓)外延生长的300毫米(12英寸)QSTTM衬底,并于近日开始供应样品。

图片来源:信越化学

从氮化镓生产上看,尽管GaN器件制造商可以使用现有的Si生产线来生产GaN,但由于缺乏适合GaN生长的大直径基板,因此无法从增加材料直径中获益。上述的300毫米QST基板具有与GaN相同的热膨胀系数,可实现大直径的高质量厚GaN外延生长,并抑制SEMI标准厚度的QST衬底上GaN外延层的“翘曲”或“裂纹”,从而大大降低了器件成本。

资料显示,QSTTM衬底是美国Qromis公司开发的专用于GaN生长的复合材料,并于2019年授权给信越化学。QSTTM是Qromis的美国商标(注册号5277631)。目前,信越化学已销售了150毫米(6英寸)、200毫米(8英寸)QST衬底,以及QST外延衬底上的GaN,如今公司还开发出300mmQST基板。信越化学表示,在扩大150mm和200mmQST基板设施的同时,公司还将致力于300mmQST基板的量产。

信越化学称,利用这一特性,许多客户正在评估QSTTM衬底和QSTTM外延衬底上的GaN,用于功率器件、高频器件和LED。尽管商业环境充满挑战,但客户已进入实用化开发阶段,应对功率器件(包括数据中心电源)日益增长的需求。

氮化镓整个产业链可细分为衬底、外延、晶圆代工、芯片设计四个环节,而衬底(Substrate)是产业链的源头。从制备难度上看,不同于Si和SiC芯片,GaN的外延片通常用的是异质衬底,蓝宝石、碳化硅、硅等是氮化镓外延片主流的异质衬底材料。相对于常规半导体材料,GaN单晶的生长进展缓慢,晶体尺寸小且成本高,当前的GaN基器件主要基于异质衬底制作而成,使得GaN单晶衬底及同质外延器件的发展落后于基于异质外延器件的应用。

目前,GaN外延技术常用的主要是HPVE(氢化物化学气相外延)、氨热法(Ammonothermal)、 助熔剂法/钠流法(Na Flux Method)三种,还有一些厂商采用PVD(物理气相传输法)、MOCVD(金属有机物化学气相沉积)、MBE(分子束外延)、CVD(化学气相沉积)等方法。

从市场格局上看,国外衬底厂商主要有日本住友化学(SCIOCS)、日本碍子(NGK)、日本三菱(Mitsubishi)、日本古河电气(Furukawa)、波兰Ammono、美国Kymatech。国内衬底厂商主要是苏州纳维 (Nanowin)、东莞中镓( Sino Nitride)。

今年来,氮化镓衬底研发有了新动态。今年1月,据日媒报道,住友化学已经成功建立4英寸氮化镓衬底的量产技术,将从2024年开始与客户协调量产事宜,还将提供GaN on GaN垂直型外延产品。

据悉,阜阳师范大学科研处于3月1日到访镓数氮化物产业研究院,就“4英寸氮化镓单晶衬底制备关键技术”项目展开调研。该GaN项目为阜阳市校合作产业技术研究院项目,目前镓数中试线能够顺利生产4英寸氮化镓单晶衬底,6英寸和更大尺寸的氮化镓单晶尚在技术攻坚过程中。

资料显示,镓数氮化物产业研究院成立于2022年,经营范围包括新材料技术研发、半导体分立器件制造等。

3月8日,据日媒报道,日本大阪大学(Osaka University)、丰田合成和松下控股公司松下高清三方合作的GaN衬底开发项目取得了新进展,已成功制备高质量6英寸GaN衬底。丰田合成借助了大阪大学新开发的技术成功制备缺陷密度为104/ cm2的6英寸GaN衬底,该技术结合了Na助焊剂法和多点晶种法,兼具高质量及易扩径的优点。此外,以该技术为基础,他们将开发兼容8英寸或更大尺寸的晶体生长设备,用于未来进一步开发大尺寸衬底。

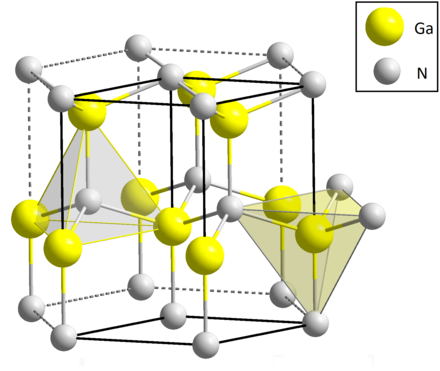

从原理上看,氮化镓是由镓(原子序数31)和氮(原子序数7)结合而来的化合物,是拥有稳定六边形晶体结构的宽禁带半导体材料。这里的禁带,是指电子从原子核轨道上脱离所需要的能量。而氮化镓的禁带宽度为3.4eV,是硅的3倍多,故氮化镓拥有宽禁带特性(WBG)。

Source:GaN Wurtzite crystal structure, Wikipedia

由于氮化镓具有更小的晶体管、更短的电流路径、超低的电阻和电容等优势,氮化镓充电器的充电器件运行速度,比传统硅器件要快100倍。而由于宽禁带材料具备高电场强度,耗尽区窄短,从而可以开发出载流子浓度非常高的器件结构。从氮化镓目前的发展来看,据业界披露,一个典型的650V横向氮化镓晶体管,可以支持超过800V的电压,其漏极漂移区为10-20μm,或大约40-80V/μm。这大大高于硅20V/μm的理论极限。不过氮化镓器件目前仍然远远低于约300V/μm的禁带宽度极限,这意味着还有巨大的改进和优化空间。

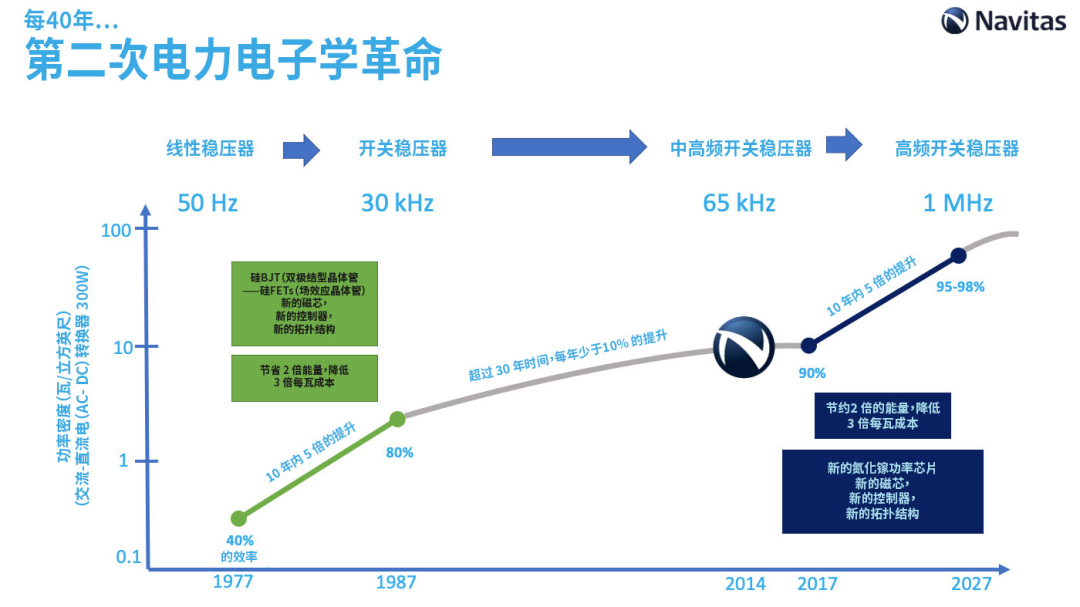

此外,据业界称,氮化镓的设计和集成度,已经被证明可以成为充当下一代功率半导体,其碳足迹比传统的硅基器件要低10倍,并且氮化镓功率芯片将成为第二次电力电子学革命的催化剂。据业界估计,如果全球采用硅芯片器件的数据中心,都升级为使用氮化镓功率芯片器件,那全球的数据中心将减少30-40% 的能源浪费,相当于节省了 100 兆瓦时太阳能和1.25 亿吨二氧化碳排放量。

图片来源:Navitas

近年来,氮化镓已在消费(如电源适配器)和工业如数据中心电源和太阳能逆变器)已得到广泛采用。从目前发展应用情况来看,消费电子仍是其重要的下游市场,而电机驱动、AI、汽车等行业对氮化镓的需求也在不断增强。

具体来看,在汽车行业,氮化镓正成为新能源汽车领域中,电源转换和电池充电的首选技术。Transphorm(现Renesas-瑞萨电子)于2017年发布的第一个符合汽车AEC-Q101标准的功率GaN产品,截至目前已有多家厂商推出丰富的汽车级产品。TrendForce集邦咨询称,虽然GaN进入Inverter、OBC等动力系统组件还面临着多个技术问题,但相信在英飞凌、瑞萨等汽车芯片大厂的持续投资推动下,GaN不久就会成为汽车功率组件中的关键角色。

在消费电子领域,TrendForce集邦咨询认为,消费电子是功率GaN产业的主战场,并由快速充电器迅速延伸至家电、智能手机等领域。具体而言,GaN已经在低功率的手机快速充电器中被大规模采用,下一步GaN将进入可靠性要求更为严格的笔电、家电电源。另外,其他蕴藏潜力的消费场景包括Class-D Audio、Smartphone OVP等。

其他领域,从市场来看,氮化镓越来越多地出现在太阳能发电装置采用的逆变器中,以及电机驱动和其他工业电源转换的方案中。此外在AI领域,面对更高端的AI运算,服务器电源的效能、功率密度必须进一步提高,氮化镓因其优秀的特性备受关注。今年,英飞凌与纳微半导体均公布了针对AI数据中心的技术路线图,将液冷技术与GaN相结合,在较低结温下具有明显的优势,为数据中心提供了巨大的机会,可以最大程度地提高效率,满足不断增长的电力需求,并克服服务器发热量不断增加所带来的挑战。业界称,随着AI应用普及,GaN有望成为减热增效的关键解决技术之一。

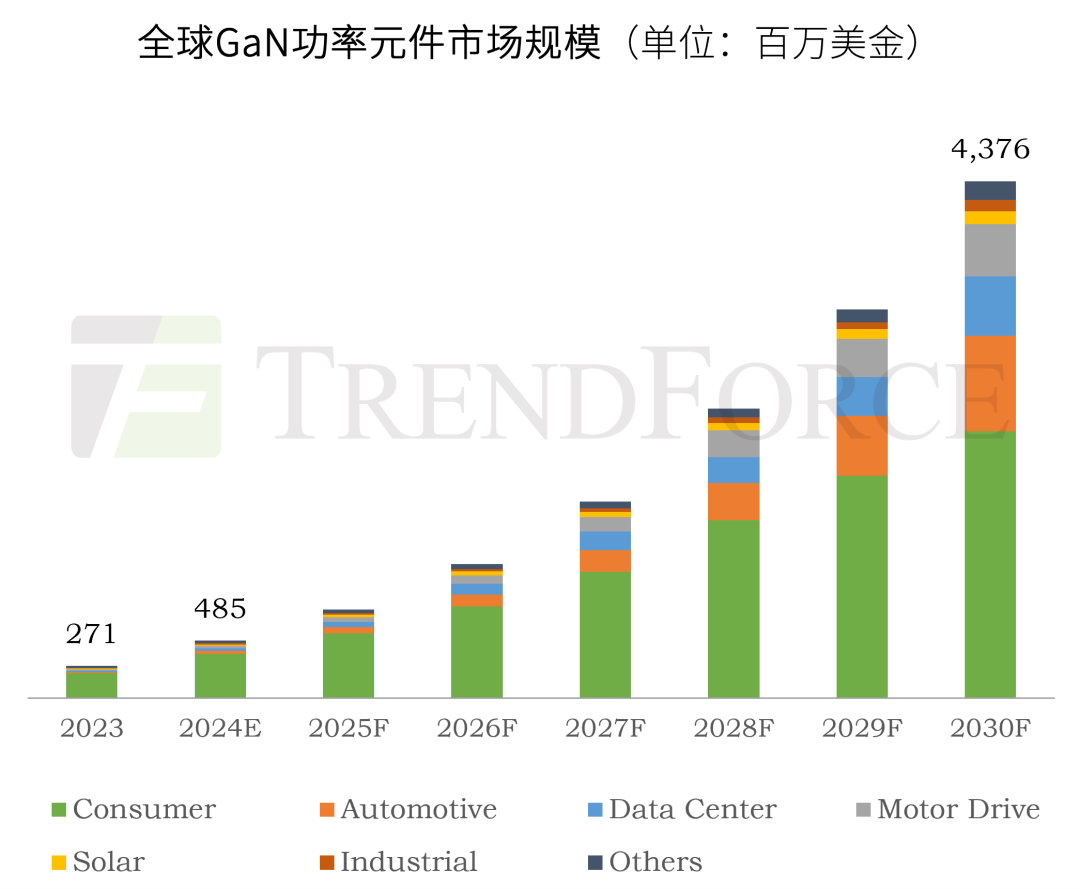

展望氮化镓市场前景,据TrendForce集邦咨询最新《2024全球GaN Power Device市场分析报告》显示,随着英飞凌、德州仪器对GaN技术倾注更多资源,功率GaN产业的发展将再次提速。2023年全球GaN功率元件市场规模约2.71亿美元,至2030年有望上升至43.76亿美元,CAGR(复合年增长率)高达49%。其中非消费类应用比例预计会从2023年的23%上升至2030年的48%,汽车、数据中心和电机驱动等场景为核心。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台