来源:全球半导体观察 原作者:竹子

2月6日,我国晶圆代工双雄中芯国际、华虹公司先后披露第四季度业绩及2023年未经审核业绩。综合看,两家大厂2023年业绩同比均有所下滑,但基本都在预期内。值得注意的是,中芯、华虹两家晶圆制造大厂2023、2024年两年均未降低资本开支,并且2024年或将迎来第一波产能放量。

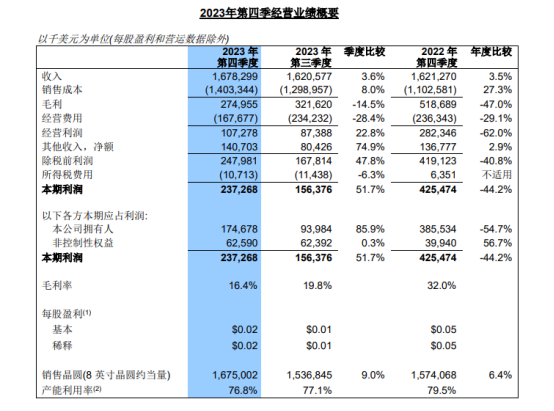

财报显示,中芯国际2023年第四季度销售收入为16.78亿美元,环比增长3.6%,同比增长3.5%。其单季毛利率为16.4%,环比下降3.4%,同比下降15.6%。不过,中芯国际四季度净利润为1.75亿美元,同比增长85.9%。而此前预估为1.49亿美元。

图片来源:中芯国际

从全年来看,中芯国际2023年全年未经审核的销售收入为63.2亿美元,同比下降13.08%;其全年净利润为9.03亿美元,同比减少50.4%;全年毛利率为19.3%,基本符合公司年初的指引。

中芯国际解释业绩下滑原因表示:2023年半导体行业处于周期底部,全球市场需求疲软,行业库存较高,去库存缓慢,且同业竞争激烈。受此影响,集团平均产能利用率降低,晶圆销售数量减少,产品组合变动。此外,集团处于高投入期,折旧较2022年增加。以上因素一起影响了集团2023年度的财务表现。

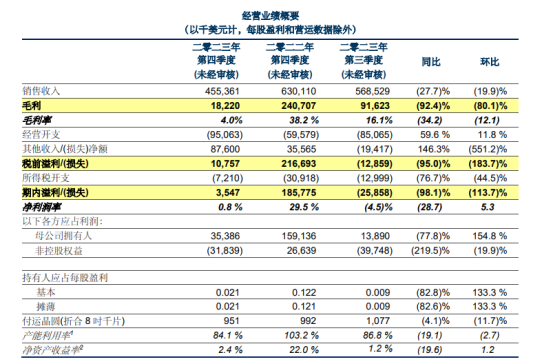

华虹公司财报看,2023年第四季度营收4.55亿美元,同比下降27.7%,环比下降19.9%。其单季毛利率为4%,同比下降34.2%,环比下降12.1%。四季度净利润下滑严重,仅有3540万美元,而上年同期为1.59亿美元。

图片来源:华虹公司

全年看,华虹公司实现销售收入22.86亿美元,同比下降7.7%。毛利率为21.3%,同比下降12.8个百分点。

两家晶圆代工大厂整体节奏还是较为一致的。按应用分类,中芯国际手机业务营收贡献提升明显。2023年四季度各终端营收占比为:智能手机30.2%、计算机/平板30.6%、消费电子22.8%、智能家居8.8%、汽车/工业7.6%。区域方面,来自中国区的营收占比为80.8%;美国区的占比为15.7%,欧亚区占比为3.5%。

华虹公司终端情况看,电子消费品四季度贡献销售收入2.53亿美元,占比55.4%,同比下降35.4%,主要由于MCU、超级结、NOR flash、智能卡芯片、及通用MOSFET产品的需求减少,部分被IGBT产品需求增加所抵消。工业及汽车收入1.39亿美元,占比30.4%,同比下降18.2%。计算机占比2.3%,同比下滑45.8%至1025万美元。通讯5397万美元,占比11.9%,同比增加6.6%,是其中唯一实现业绩增长的终端领域。而从技术平台看,逻辑及射频业务是华虹公司去年四季度唯一实现收入增长的业务,主要得益于CIS产品的需求增加。

资本开支和产能利用率也是值得关注的两个指标。综合2023年四个季度产能利用率看看,中芯国际全年平均产能利用率约为75%。资本开支方面,中芯国际2023年约为74.7亿美元。其表示,资本开支增加主要原因是公司在同行减少开支之时依然大幅扩大规模,全国各地多个项目开工,芯片投资规模巨大。而在2022年,该公司资本开支为63.5亿美元。对于2024年,中芯国际预计资本开支规模与2023年相当。

华虹公司方面,2023年四个季度(折合8英寸月产能)分别为32.4万片、34.7万片、35.8万片和39.1万片,产能利用率分别为103.5%、102.7%、86.8%和84.1%,平均产能利用率约为94.3%,其中值得注意的是,2023年华虹公司8英寸月产能并未扩充,主要增长的产能主要为12英寸产能。华虹公司在业绩会上透露,其无锡基地第二条12英寸生产线正在按计划建设中,预计2024年第三季度末所有设备会搬入,预计年底将形成1万片-2万片生产能力。

资本开支方面,华虹公司2023年四季度资本开支为3.31亿美元,其中1.22亿美元用于华虹无锡,1.81亿美元用于华虹制造,及2880万美元用于华虹8英寸项目。综合此前三季度算,其2023年资本开支合计为9.96亿美元,这一数据基本与2022年全年水平持平。

通过上述财报数据,相信行业内已经可以嗅到一些复苏气味。对于未来收入预期,中芯国际发布2024 年第一季指引为:季度收入环比持平至增长2%。毛利率介于9%至11%的范围内。而华虹半导体则预计,第一季度销售收入约在4.5亿美元至5.0亿美元之间,毛利率约在3%至6%之间。

在业绩会上,华虹公司表示,2023年第四季度产品价格已经触及谷底,而随着智能手机市场的逐步复苏和AI市场需求拉动,过去两个月CIS等细分市场已经逐步好转,客户产能预定比较积极,产品价格也逐步企稳。“预计2024年整体情况好于2023年”。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台