来源:全球半导体观察 原作者:竹子

近期,晶圆代工行业包括台积电、中芯国际、华虹半导体、联电、格芯、晶合集成等大厂均发布了三季度最新财报。多家大厂表示,半导体市场整体复苏步伐加快,消费电子市场特别是智能手机营收上升。AI方面需求强劲,多家大厂产能利用率均实现回升,带动上述厂商营收利润上升,并看好今年四季度市场。

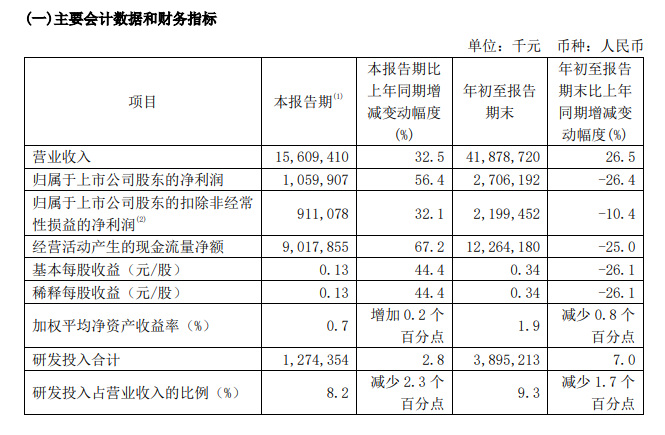

11月7日,中国大陆晶圆代工大厂中芯国际发布了2024年第三季度财报,公司实现营业收入156.09亿元,同比增长32.5%;归属于上市公司股东的净利润10.60亿元,同比增长56.4%。以美元计,公司营收达到21.7亿美元,首次单季突破20亿美元大关,创历史新高。对于第四季度业绩指引,中芯国际称,季度收入环比持平至增长2%,毛利率介于18%至20%的范围内。

三季度,中芯国际月产能达88.43万片(约当8英寸晶圆的片数),产能利用率为90.4%。对比之下,第二季度产能为83.70万片,产能利用率为85.2%。在产能持续增长的背景下,中芯国际同时实现了产能利用率的上升。结构方面,中芯国际第三季度8英寸、12英寸收入占比分别为21.5%、78.5%。而第二季度8英寸、12英寸收入占比分别为26.4%、73.6%。可以看出,中芯国际12英寸收入占比显著提升。

按应用分类,中芯国际第三季度收入占比分别为:智能手机24.9%、电脑与平板16.4%、消费电子42.6%、互联与可穿戴8.2%、工业与汽车7.9%。纵观各地区的营收贡献占比,来自中国区的营收占比为86.4%;美国区的占比为10.6%,欧亚区占比为3%。

值得一提的是,中芯国际董事会成员11月7日发生变更。由国家集成电路产业投资基金股份有限公司提名之候选人黄登山,获委任为公司第一类董事、非执行董事及董事会提名委员会成员,自2024年11月7日起生效。陈信元获委任为公司第三类董事、独立非执行董事、董事会审计委员会主席、薪酬委员会成员及提名委员会成员,自2024年11月7日起生效。于陈信元获委任为审计委员会主席后,独立非执行董事范仁达不再担任审计委员会主席,其继续担任审计委员会成员,自2024年11月7日起生效。

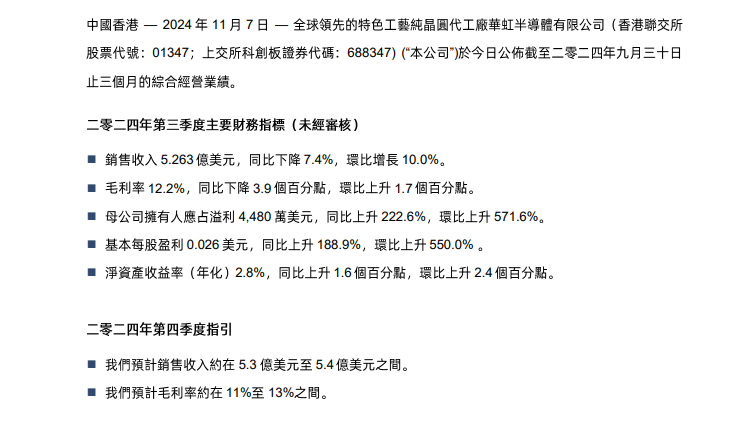

11月7日 ,华虹半导体公布了第三季度财报,销售收入5.263亿美元,同比下降7.4%,环比增长10.0%;毛利率12.2%,同比下降3.9个百分点,环比上升1.7个百分点;母公司拥有人应占溢利4480万美元,同比上升222.6%,环比上升571.6%;基本每股盈利0.026美元,同比上升188.9%,环比上升550.0%;净资产收益率(年化)2.8%,同比上升1.6个百分点,环比上升2.4个百分点。2024年第四季度,预计销售收入约在5.3亿美元至5.4亿美元之间,预计毛利率约在 11%至13%之间。

华虹半导体总裁兼执行董事唐均君指出:“半导体市场的整体复苏态势比较符合我们的预期,但存在着结构性的分化。消费电子及部分新兴应用等领域的需求向好,功率半导体等需求情况的改善仍有待观察。”

此外,在华虹公司无锡新12英寸产线方面,唐均君表示:“无锡新12英寸产线的建设持续按计划推进,预计各工艺平台的试生产及工艺验证将在今年年底到明年年初全面铺开。”首席财务官兼董事会秘书王鼎则表示:“新12英寸产线将在明年为公司带来大量潜在收入,预计其产能将在2025年第四季度达到约每月2万片晶圆。”

晶圆代工大厂格芯 (GlobalFoundries) 11月5日公布了2024会计年度第三季 (截至9/30) 财报,该公司Q3收入同比下降5.9%至17.39亿美元,超出市场普遍预期的17.2亿美元,Non-GAAP每股收益为0.41美元,超出市场普遍预期的0.33美元。展望第四季,格芯预估营收可达18.0亿美元至18.5亿美元,中间值高于市场平均预期的17.9亿美元;调整后每股盈余则落于0.39美元至0.51美元,亦高于市场平均预期的0.37美元。

值得注意的是,受智能手机需求复苏推动,格芯第三季智能移动终端营收大幅成长11%,达到8.68亿美元。并且该公司车用半导体需求持续增加,格芯预计全年公司汽车业务将保持高个位数增长。格芯看好苹果支援AI的iPhone在年终购物季热销,预计第四季营收预期较好。格芯首席执行官托马斯·考尔菲尔德表示,到2024年底,公司仍有望实现经调整后自由现金流同比增长约三倍。2025年,格芯表示将继续专注智能移动终端和汽车成长市场,同时计划开展硅光子相关高频应用等。

据行业最新消息显示,近日台积电与格芯已完成关于美国芯片法案(Chips Act)就数十亿美元的赠款补贴以及特殊贷款达成具有约束力的协议,以支持这两大芯片制造公司在美国建设工厂。

联电近期也公布了今年第三季度业绩。财报显示,联电Q3合并营收604.9亿元(新台币,下同),环比增长 6.5%,同比增长 6.0%;归母净利润为144.7亿元,同比降低9.4%;每股收益为1.16元,上年同期为1.29元。毛利率达33.8%,营业利润率达23.3%。

得益于22/28nm制程(营收占比为35%)的强劲需求,联电第三季度晶圆出货量环比增长7.8%至89.6万片,晶圆制造产能利用率为71%。

联电联合总裁Jason Wang表示:“关于第四季度的展望,我们看到各终端市场的需求逐渐稳定,且库存水位呈现明显的下降趋势。”该公司预计Q4晶圆出货量将持平,平均销售价格(ASP)持平,新台币升值将导致第四季度以新台币计算的营收下滑,毛利率接近30%,产能利用率在60-69%区间的高端,全年资本支出为30亿美元。

Jason Wang补充道:“我们在新加坡的新厂扩建即将完成,与英特尔的合作也按照计划进行。这些项目将进一步提升我们对客户的价值主张,并强化联电在晶圆代工产业的领先地位。”

10月中旬,台积电公布了第三季度财报,并召开了业绩说明会。数据显示,台积电三季度实现营收235亿美元,同比增长39%,环比增长12.8%;净利润为101亿美元,同比增长54.2%;毛利率为57.8%,环比提高4.6%,同比提高了3.5%;经营利润率高达47.5%,环比上升5%,同比提高5.8%。值得关注的是,上述各项指标均超市场预期。

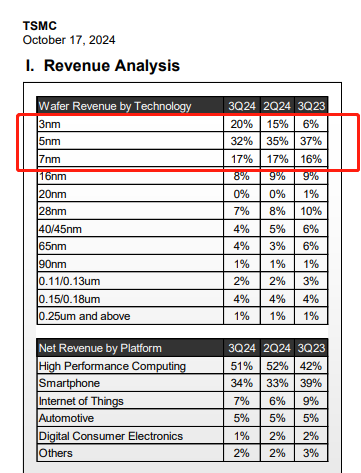

从制程工艺看,台积电的3nm制程工艺增速明显,整体收入环比增长12.8%主要是得益于3nm制程的占比提升。财报显示,台积电3nm制程占到晶圆总收入的20%,比二季度提高了5%;另外5nm是目前台积电晶圆制造收入最高的制程,达到32%。7nm制程在三季度的收入占比为17%,与过去几个季度都保持稳定。总体来看,7nm及以下的先进制程,占到台积电晶圆制造总收入的69%,占绝对核心地位。实际上目前台积电几乎垄断了全球的先进制程产能,相比之下,成熟制程在其公司营收中占比开始有越来越低的趋势。

按应用划分,HPC在第三季度中占到总营收的51%,依然是台积电最大的营收来源,相比上季度略微下降1%,同比大增9%;智能手机则占到总营收的34%,相比上季度略微提高1%,但同比下滑5%。IoT、汽车、消费电子产品和其他收入则分别占总营收的7%、5%、1%和2%。而从应用的实际营收数字来看,HPC、智能手机、汽车和其他收入分别环比增长11%、16%、35%、6%和8%。其中唯有消费电子产品营收下跌,环比下滑19%。

而从区域看,来自北美地区客户对台积电的收入贡献进一步提高到71%,在上一个季度和去年同期,北美地区客户收入占比均还在65%~69%区间内。这显示出苹果和英伟达与台积电形成更为紧密的业务依赖。

在业绩说明会上,台积电也对于AI需求泡沫这一业界关注问题进行了回应。台积电发言人表示,基于与客户的交流和客户正在构建的芯片产品,台积电判断AI的需求是真实的,正如一位主要客户所提到的,当前的AI需求是“疯狂的”(insane),而目前还处在对AI需求的初期阶段。现在的情况是,我们的客户需求超过了我们的供应能力,即使我们努力将产能相比去年增加了两倍以上,但可能再增加一倍仍然无法满足产能需求。因此,综合了目前整体的市场需求,台积电认为,未来五年的复合年均增长率预计会达到20%-30%。但他也提到,除了AI以外,整体半导体需求实际上是趋于稳定并且逐步改善的。

在第四季度的业绩指引中,台积电预计毛利率增长20个基点,达到58%的中位点数,该增长相比第三季度大幅缩水,原因是第四季度整体产能利用率提高,但部分被中国台湾电价上涨以及N5转换到N3E的成本持续稀释所抵消。

财报显示,晶合集成前三季度业绩较上年同期的亏损有显著改善。公司实现营业收入67.75亿元,同比增35.05%;归母净利润2.79元,同比增长771.94%;实现综合毛利率25.26%,较上年同期增加6.6个百分点。其中,第三季度营收创下年内最高水平,盈利环比增速有一定下降。

公告显示,本期业绩变化的主要原因有三。一是随着行业景气度逐渐回升,公司自今年3月起产能持续处于满载状态,并于今年6月起对部分产品代工价格进行调整,助益公司营业收入和产品毛利水平稳步提升;二是2024年随着CIS国产化替代加速,公司紧跟行业内外业态发展趋势,持续调整、优化产品结构。CIS产能处于满载状态,后续公司将根据客户需求重点扩充CIS产能;三是公司目前55nm中高阶单芯片及堆栈式CIS芯片工艺平台已大批量生产,40nm高压OLED芯片工艺平台已实现小批量生产,28nm逻辑芯片通过功能性验证,28nm OLED驱动芯片预计将于2025年上半年批量量产。

晶合集成2023年5月上市科创板,主要从事12英寸晶圆代工业务,产品的主要下游领域是OLED面板、CIS(图像传感器)、汽车半导体、AR/VR等新兴应用领域。在晶圆代工制程节点方面,晶合集成目前已实现150nm至55nm制程平台的量产,2024年二季度40nm高压OLED显示驱动芯片已小批量生产,28nm制程平台的研发正在推进中。据晶合集成透露,公司28纳米逻辑芯片已通过功能性验证,成功点亮TV。公司28纳米逻辑平台具有广泛的适用性,能够支持包含TCON、ISP、SoC、WIFI、Codec等多项应用芯片的开发与设计。

在产能利用率上,晶合集成在机构调研会上表示,今年3月起公司产能处于满载状态,并于二季度调整了部分产品代工价格,推动营收和产品毛利率提升。就2024年计划扩产3万~5万片/月的产能,晶合集成表示,扩产已于8月起陆续释放,四季度将继续扩充产能,主要集中于高端CIS产品领域。

综合看,AI浪潮引领下,终端市场应用需求逐步爆发,带动逻辑和高端存储需求上升,消费电子需求温和复苏,全球智能手机在今年前三季度销量实现个位数增长,车规级芯片、工控芯片等也逐步增长。上述因素给晶圆代工市场注入了新的发展动力,带动晶圆代工大厂产能利用率持续回升。据悉,晶圆代工市场已度过高库存阴霾,AI布局蔓延,2025年晶圆代工产值重返20%年增表现。

根据TrendForce集邦咨询最新调查,受国产化浪潮影响,2025年国内晶圆代工厂将成为成熟制程增量主力,预估2025年全球前十大成熟制程代工厂的产能将提升6%,但价格走势将受压制。并且,TrendForce集邦咨询预估全球前十大晶圆代工业者明年的成熟制程产能利用率将小幅增长至75%以上。

由于多数终端产品和应用仍需成熟制程生产外围IC,加上国际形势导致供应链分流,确保区域产能成为重要议题,进一步催化全球成熟制程的扩产。

2025年各晶圆代工厂主要扩产计划包括TSMC(台积电)于日本熊本的JASM,以及SMIC(中芯国际)中芯东方(上海临港)、中芯京城(北京)、HuaHong Group(华虹集团) Fab9、Fab10和Nexchip (晶合集成)N1A3。

从需求面分析,2025年智能手机、PC/笔电、服务器(含通用型与AI 服务器)等终端市场出货有望恢复年增长,加上车用、工控等历经2024全年的库存修正后出现回补需求,都将成为支撑成熟制程产能利用率的主要动能。

TrendForce集邦咨询指出,随着新产能释出,预估至2025年底,大陆晶圆代工厂成熟制程产能在前十大业者的占比将突破25%,以28/22nm新增产能最多。而大陆晶圆代工业者 specialty process(特殊制程)技术发展以HV平台制程推进最快,预计在2024年将实现28nm的量产。

2024年11月20日(周三),MTS2025存储产业趋势峰会将在深圳鹏瑞莱佛士酒店盛大举行。

届时,集邦咨询资深研究副总经理郭祚荣将带来《AI风暴下,2025年晶圆代工产业动态预测》主题演讲,敬请期待!

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台