来源:全球半导体观察 原作者:奉颖娴

两会期间,集成电路产业再次成为焦点话题,其中车规级芯片发展备受各方热议。

汽车是国民经济支柱型产业,集成电路则是支撑经济社会发展的战略性、基础性、先导性产业,近年随着新能源汽车与智能汽车市场迅速发展,汽车芯片需求大增,然而半导体产业供应持续紧张,车规级芯片未来何去何从?

车规级芯片是指适用于汽车电子元件的规格标准的芯片,小到胎压监测系统TMPS、摄像头,大到整车控制器、自动驾驶域控制器,均包含车规级芯片。

与我们熟悉的消费类芯片——手机芯片、电脑芯片、电视芯片相比,车规级芯片虽然不需要非常先进的制程工艺,但对于性能指标、使用寿命、可靠性、安全性、质量一致性的要求极高,具有准入门槛高、研发周期长、资金投入大的特点。

随着汽车拥抱电动化与智能化后,汽车芯片需求迅速提升。然而,过去一年,半导体产业供应短缺,多个下游应用领域受到影响。由于车规级芯片严苛的生产条件,代工厂更愿意将产能安排给利润高的消费级芯片,这使得车规级芯片在市场越发短缺,车企不得不采取减产、减配甚至上调价格的措施。

进入2022年,车规级芯片供应短缺情况仍在继续。

媒体报道部分车企今年2月芯片订单交货周期相比去年10月延长了5至15周,甚至部分稀缺芯片的交付时间长达99周。

芯片供不应求的态势下,汽车市场上演车辆涨价、交付延期、暂停接单等“剧情”,车规级芯片供应问题亟待解决。

全球“缺芯”大势下,国内车企也无法“独善其身”。今年两会期间,针对汽车产业芯片短缺问题,各大车企代表积极发声,为车规级芯片出谋划策。

全球半导体观察制表

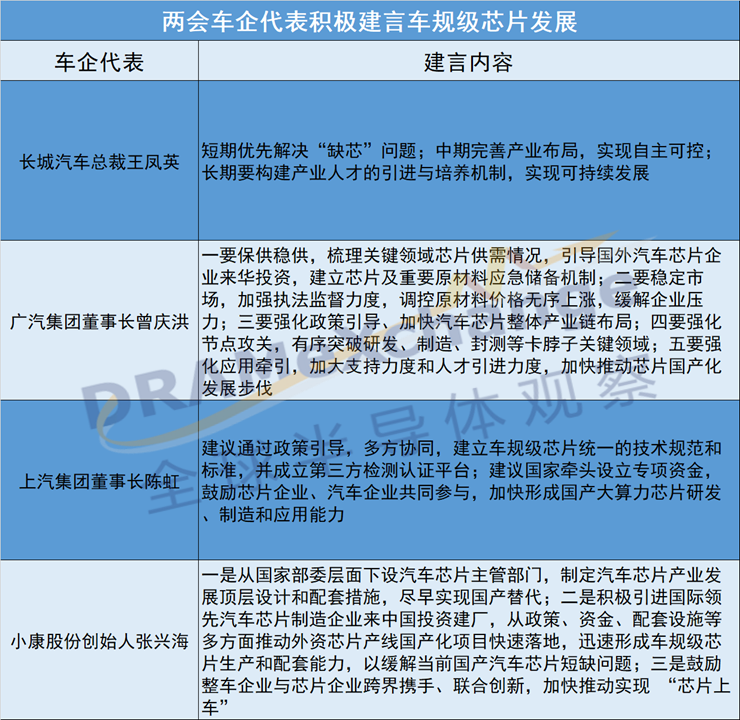

1、全国人大代表、长城汽车总裁王凤英对推动中国车规级芯片产业快速发展提出建议,她建议从短期、中期与长期三个时间角度进行车规级芯片产业链部署:短期优先解决“缺芯”问题;中期完善产业布局,实现自主可控;长期要构建产业人才的引进与培养机制,实现可持续发展。

2、全国人大代表、广汽集团董事长曾庆洪就如何加快推动汽车芯片产业链发展提出了5点建议,包括保供稳供;稳定市场,加强执法监督力度;强化政策引导、加快汽车芯片整体产业链布局;强化节点攻关,有序突破研发、制造、封测等卡脖子关键领域;加大人才引进力度等。

3、全国人大代表、上汽集团董事长陈虹从“产业链补链强链”角度,建议加强政策保障促进国产大算力芯片发展:建议通过政策引导,多方协同,建立车规级芯片统一的技术规范和标准,并成立第三方检测认证平台;建议国家牵头设立专项资金,鼓励芯片企业、汽车企业共同参与,加快形成国产大算力芯片研发、制造和应用能力。

4、全国人大代表、小康股份创始人张兴海认为,提高车规级芯片国产化率、实现进口替代迫在眉睫,但短期内无法一蹴而就,需要更多发挥我国体制机制优势,以国家的力量推动国产芯片产业崛起。张兴海建议从顶层设计、推动外资芯片产线国产化项目快速落地、鼓励整车企业与芯片企业跨界携手、联合创新等角度推动国内车规级芯片产业发展。

缺芯、汽车智能化与电动化大势下,推动国内车规级芯片发展势在必行。两会车企代表上述建言,主要从政策引导、多方协同合作、技术突破等角度推动车规级芯片国产化发展,这些建议也与工信部的想法不谋而合。

稍早之前,工信部对外表示将多措并举维护汽车工业的稳定运行,具体包括:

加强供需对接。搭建汽车芯片在线供需对接平台,畅通芯片产供信息渠道,完善产业链上下游合作机制。

加大生产协同。引导整车和零部件企业优化供应链布局,合理排产、互帮互助,提高资源配置效率,最大限度降低缺芯影响。

提升芯片供给能力。进一步支持整车、零部件、芯片企业协同创新,稳妥有序提升国内芯片生产供给能力。

加强国际合作。汽车是一个高度国际化的产业,我们必须坚持全球化发展方向,推动跨国芯片企业增加中国市场供给,加大本地化生产布局,增强产业链供应链韧性和稳定性。

从用途来分,车规级芯片可以分为功能芯片、功率半导体与传感器三类。

功能芯片也称之为微控制单元,用于维护汽车电子控制系统、信息娱乐系统、动力总成系统、车辆运动系统等各种系统功能的正常运行。

功率半导体是电力电子装置实现电能转换、电路控制的核心器件,主要用于变频、整流、变压、功率缩放、功率调节等场景,汽车功率半导体主要运用在汽车动力控制系统、照明系统、燃油喷射、底盘安全等系统当中,新能源汽车需要大量功率半导体来实现车辆频繁的电压变换需求。

汽车传感器是汽车计算机系统的输入装置,它的作用是把汽车运行中各种工况信息,如车速、各种介质的温度、发动机运转工况等,转化成电信号输给计算机。

我国是全球最大新能源汽车市场,随着国内纯电动汽车与混合动力汽车渗透率不断提升,功率半导体市场需求也不断攀升。

目前新能源汽车搭载的功率半导体主要以IGBT、MOSFET为主,它们是硅基材料,未来随着新能源汽车电池动力系统逐步往800V以上的高电压发展,第三代半导体材料碳化硅将在功率半导体市场“大显身手”。

与传统硅基材料相比,以碳化硅为代表的第三代半导体材料在高压的系统中有更好的性能体现,未来碳化硅功率半导体有望逐步替代部分IGBT、MOSFET等硅基功率半导体,在新能源汽车领域得到应用。

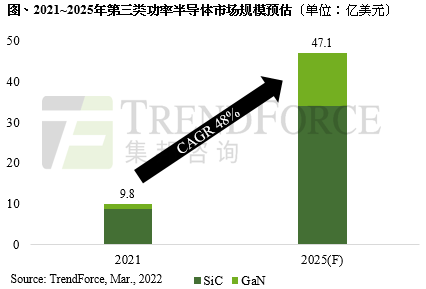

全球市场研究机构TrendForce集邦咨询近日调查显示,第三类功率半导体产值将从2021年的9.8亿美元,至2025年将成长至47.1亿美元,年复合成长率达48%。其中,碳化硅功率半导体产值有望至2025年成长至33.9亿美元。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台