来源:化合物半导体市场 原作者:Winter

碳化硅作为第三代化合物半导体的重要代表,近年来已然成为企业重金押宝的一大热门赛道。其中,碳化硅衬底虽然技术制程非常复杂,但其对碳化硅晶圆的产能有着至关重要的影响,且具有更高的产品附加值,国内外企业纷纷加大对碳化硅衬底的研发和生产。

但TrendForce集邦咨询分析指出,碳化硅等第三代半导体关键衬底材料生长条件困难、工艺难度大、技术门槛高,将成为碳化硅下游产能的关键制约点。目前关键技术仍掌握在Wolfspeed、罗姆、II-VI、意法半导体等国际IDM大厂手中,国内外技术仍存在不小的差距。

可喜的是,近几年,国内对第三代半导体产业的投资热度居高不下。仅就碳化硅衬底而言,在2022年上半年,就有多家企业宣布加码投资,而原有的碳化硅衬底项目也在2022年上半年取得新进展。

衬底是碳化硅产业链极为关键的一环,国内拥有相关技术的企业数量并不多。且半导体产业自身存在高风险、高投入、高技术门槛、长周期等特点,产业布局需要有序推进,企业在扩产时更需冷静,因此,2022年上半年新增/规划新增的碳化硅项目并不多。

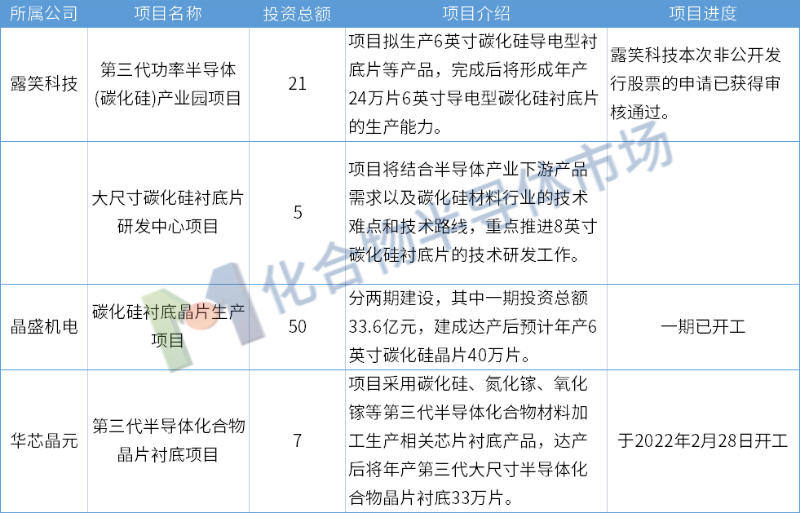

据化合物半导体市场不完全统计,2022年上半年,国内新增/规划新增的碳化硅衬底项目主要有:

图表1.2022年上半年国内新增/规划新增的碳化硅衬底项目(金额单位为:亿元)

其中,晶盛机电在2022年3月宣布将碳化硅衬底晶片生产基地项目从增发预案中删除,后续拟使用自有资金及其他融资方式投入,不影响未来碳化硅整体布局和发展。

晶盛机电原拟募资不超过57亿元,投向碳化硅衬底晶片生产基地项目、12英寸集成电路大硅片设备测试实验线项目、年产80台套半导体材料抛光及减薄设备生产制造项目以及补充流动资金。

据悉,晶盛机电创建于2006年12月,目前已组建原料合成+长晶+切磨抛的中试产线,,并完成6-8英寸长晶热场和设备开发,产出6英寸衬底,在总厚度变化率(TTV)可稳定达到<3μm。

另一方面,在新增/规划新增项目之外,原有的碳化硅衬底项目也在2022年上半年迎来新进展。

据化合物半导体市场不完全统计,2022年上半年公布新进展的碳化硅衬底项目主要有:

图表2.2022年上半年碳化硅衬底项目进展

其中,天岳先进是国内“碳化硅第一股”,其山东济南、济宁的碳化硅衬底生产基地主要生产半绝缘型衬底;上海临港项目则定位为6英寸导电型碳化硅衬底生产基地,满足下游电动汽车、新能源并网、智能电网、储能、开关电源等碳化硅电力电子器件应用领域的广泛需求。

值得一提的是,上海临港项目已纳入国家布局,且被上海市政府列为2021年、2022年上海市重大建设项目。

天科合达于2006年9月由新疆天富集团、中国科学院物理研究所共同设立。公司总部位于北京市大兴区,拥有一个研发中心和一个集晶体生长-晶体加工-晶片加工-清洗检测于一体的全套碳化硅晶片生产基地;全资子公司新疆天科合达蓝光半导体有限公司位于新疆石河子市,主要进行碳化硅晶体生长。

目前,天科合达已重启IPO,现正接受中金公司的上市辅导。

露笑科技自2020年以来先后两次募资,均投向碳化硅项目。第一次是在2020年4月,于2021年3月完成,实际募集资金6.43亿元,投向新建碳化硅衬底片产业化项目、碳化硅研发中心项目和偿还银行贷款。

2021年11月,露笑科技发布了《2021年度非公开发行A股股票预案》。2022年5月16日,该预案获审核通过,露笑科技拟募资25.67亿,用于第三代功率半导体(碳化硅)产业园项目、大尺寸碳化硅衬底片研发中心项目和补充流动资金。

对于前后两次募投项目的区别,露笑科技表示,2021年的募投项目是前次募投项目的延伸与拓展。据悉,露笑科技在2020年度募资建设6英寸导电型碳化硅衬底片和4英寸半绝缘型碳化硅衬底片项目的基础上,拟再次通过非公开发行股票的方式,募集资金扩大6英寸导电型碳化硅衬底片的产能规模。

项目进度方面,2022年4月1日晚,露笑科技在披露增发事项的二次反馈意见回复中提及,“新建碳化硅衬底片产业化项目”“碳化硅研发中心项目”两个募投项目正在有序推进中,进度符合预期。

第三代半导体被赋予战略意义,并在2021年列入十四五规划后,迅速成为超级风口。其中,碳化硅作为第三代半导体的“课代表”,市场发展十分迅速。

碳化硅产业链中,衬底材料技术难度高、成本占比高。就发展水平而言,尽管目前国内在衬底环节已涌现出不少有代表性的企业,但国内外在碳化硅衬底方面存在的技术差距,却非一朝一夕可以逆转。

据化合物半导体市场了解,目前国内主要以4英寸碳化硅衬底为主,部分企业虽已在6英寸领域取得突破,但良率仍存在差距;国际一线大厂则以6英寸为主,多家厂商已实现了6英寸碳化硅衬底的稳定供应。

差距在8英寸碳化硅衬底上更为明显。

国际企业方面,Wolfspeed、罗姆、II-VI均在2015年就已展示了8英寸碳化硅衬底,其中Wolfspeed还在2019年5月宣布投入10亿美元(约64.6亿人民币)建设新工厂,并在今年4月开始生产8英寸碳化硅等产品;英飞凌在2020年9月宣布其8英寸 SiC晶圆生产线已经建成;罗姆旗下SiCrystal公司预计2023年左右开始量产8英寸衬底、2025年量产8英寸SiC器件;Soitec在2022年5月发布了8英寸碳化硅衬底产品,其还在2022年3月启动新晶圆厂建设计划,将用于6英寸、8英寸SmartSiC晶圆制造,预计2023年下半年建成投产...

可以看到,国际企业对于8英寸碳化硅衬底的量产已提上日程。相较之下,天科合达、天岳先进、中科院物理研究所等中国企业/科研机构则仍处于8英寸碳化硅衬底的研发阶段。

但也有例外。2020年10月,据山西日报报道,中电科旗下山西烁科晶体公司完全掌握4-6英寸衬底片“切、磨、抛”工艺,同时8英寸衬底片已经研发成功;2022年1月,烁科晶体实现8英寸N型碳化硅抛光片小批量生产。

可以看到,尽管存在差距,但中国正在加速追赶。另一方面,尽管碳化硅在5G、雷达、国防军工、新能源汽车、光伏、轨道交通、储能等领域的应用前景十分广阔,但碳化硅的下游应用目前大多处于研发阶段,碳化硅衬底现正处于爆发式增长的前夜,大量资金在此刻涌入,有望缩短中外之间存在的技术差距,在碳化硅实现大规模应用之时,在一定程度上实现国产化替代。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台