来源:拓墣产业研究院

近期许多中国台湾半导体厂商皆以5G产业为日后半导体市场趋势发展的提升动能,从5G硬件设备发展来看,5G基地台的基础建设是发展初期的必要需求,短期成长力道强劲;5G手机则是终端装置的第一波应用,话题性高但要普及化仍需长时间经营。

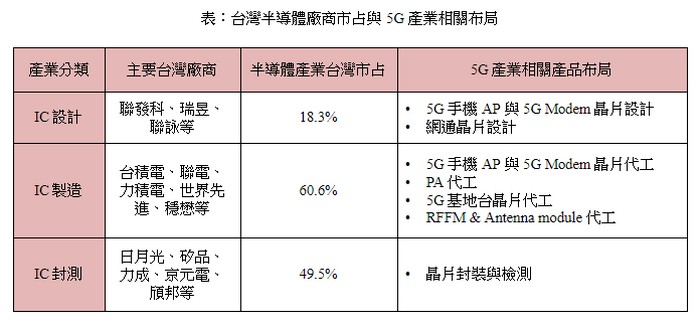

以台厂在全球半导体的战略位置分析,晶圆代工与封装测试部分较能在5G芯片需求上取得优势,预期将持续挹注相关厂商的营收表现;然在IC设计方面,可能遭遇较多困难。

(Source:拓墣产业研究院整理,2019/08)

5G产业发展持续拉抬芯片需求,中国台湾半导体厂商在制造与封测部分受益最高

晶圆代工龙头台积电在握有先进制程技术与近半数市占的优势下,对5G Modem芯片与5G手机AP的掌握度相当高。手机AP与Modem芯片客户有联发科的高端与中端5G SoC手机AP及5G Modem芯片M70;

高通(Qualcomm)的5G Modem芯片X55及预计在2019年底发表的旗舰手机AP Snapdragon 865,也可能有5G功能的整合版本;海思5G Modem芯片Balong 5000除了在手机使用外,也在未来车联网建置的RSU(Road-Side Unit)规划内,而手机AP部分,Kirin 990可能也会推出5G版本的SoC产品;

另外,在基地台芯片方面,华为5G设备采用的海思天罡基地台芯片也由台积电代工生产。

由于华为在5G市场布局近3成市占率,因此台积电在5G的新兴芯片需求上确实受惠不少,其余如联电、世界先进等大厂代工的功率半导体也受惠5G基地台需求助益而订单增加;PA代工厂稳懋、宏捷科等在5G相关PA需求上也获得助益,市占率稳定且预期营收持续增加。

在封测代工方面,中国台湾主要厂商在全球市占率接近5成,也奠定在5G芯片产业推升下受惠的基础。从7月31日日月光法说会上可看到,5G手机芯片的后续动能成长显著,且在封装尺寸优化与降低成本目标能持续达阵;而在4G转5G的基地台建设需求增加方面,也会持续加重于SiP封装技术的需求量。

此外,京元电子在5G基地台建置主要半导体供应商的加持下,囊括海思、Qualcomm、Intel、联发科、Xilinx等大厂持续放量的订单,也加重5G产业芯片封测需求中中国台湾厂商的占比。

整体而言,中国台湾既有在晶圆代工与封测产业上的全球占比就相当高,因此5G半导体相关需求方面对中国台湾厂商也是高度依赖,巩固中国台湾厂商在全球5G供应链中的重要地位,可望持续助益相关台厂后续的营收表现。

IC设计以联发科为首抢攻5G手机AP,然基地台市场可能主导短期需求关键

中国台湾IC设计在全球市占率约18%,IC设计龙头联发科预估,2020年整体5G手机数量将达1.4亿支(较2019年初预估高),其中约一亿支在中国大陆,配合中国移动等电信厂商需求,在5G手机芯片积极布局,包括手机5G Modem芯片M70已出货;

2020年第一季推出旗舰级5G SoC供应客户手机搭载(2019年第三季送样),并有计划在中端5G手机市场布局推出第二款5G SoC,以中端(Mainstream)手机为目标,预计2020上半年能有客户产品搭载此中端5G SoC等。

此外,IC设计大厂瑞昱在5G产业应用中固然有受惠相关元件需求,例如2.5 G PON(被动式光纤网路)芯片在2019年初成功标下中国大陆5G网通建设标案,预计2019下半年将推出更新的10G PON芯片。

然而从5G基地台建置方面探讨,市场前五名占比设备商是华为、Ericsson、Nokia、中兴与三星(Samsung),总和占比高达九成,其设备使用的RFFE(RF Front-End)与核心基地台芯片大多是自研芯片或网通大厂提供的解决方案,例如海思天罡、Nokia ReefShark、Intel的5G基地台SoC SnowRidge,以及周边设备如Qualcomm提供的RFFE与Small Cell解决方案等,可看出5G基地台芯片部分多半由欧美厂商与中国大陆厂商为主导;而联发科虽有相关布局,但相关芯片仍在开发中,短时间尚无法切入5G基地台设备供应链。

由此看来,固然中国台湾IC设计已在全球市占具有重要地位,但在5G基地台建置的相关芯片部分可能尚无主力产品,如基地台芯片与FEEM等与其余大厂直接抗衡,故中国台湾IC设计厂商在5G产业的受惠程度,短期内可能无法与晶圆代工与封测产业相比拟。未来或将转移战场至5G小基地台,避免正面对抗国际大厂的主导地位,并依靠联发科在5G手机芯片的产品线与一线大厂抗衡。

图片声明:封面图片来源于正版图片库:拍信网

如需获取更多资讯,请关注全球半导体观察官网(www.dramx.com)或搜索微信公众账号(全球半导体观察)。

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台