来源:全球半导体观察 原作者:张琛琛

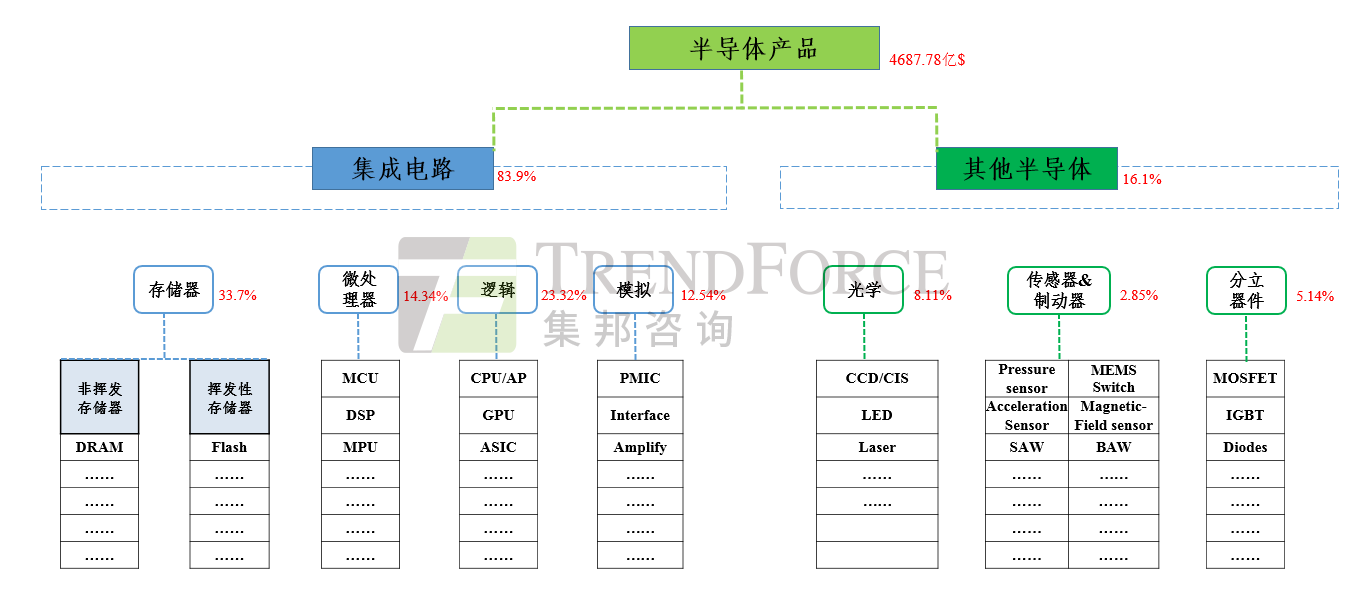

据世界半导体贸易统计协会统计,2018年全球半导体销售额4,687.78亿美元,从产品结构来看,存储器占比达到33.7%、微处理器占比14.34%、逻辑器件占比23.32%、模拟器件12.54%、光学器件8.11%、传感器和制动器占比2.85%、分立器件占比5.14%。

从集邦咨询《中国半导体产业深度分析报告》对中国半导体产品结构的分析来看,绝大部分产品中国芯片厂商均有布局,但仅有少数产品在全球具有竞争力,大部分产品在全球有些许能见度、个别产品在全球占有率几乎接近空白。中国芯片产品的整体产值结构同全球差异较大,特别是在存储器和微处理器领域最为薄弱。

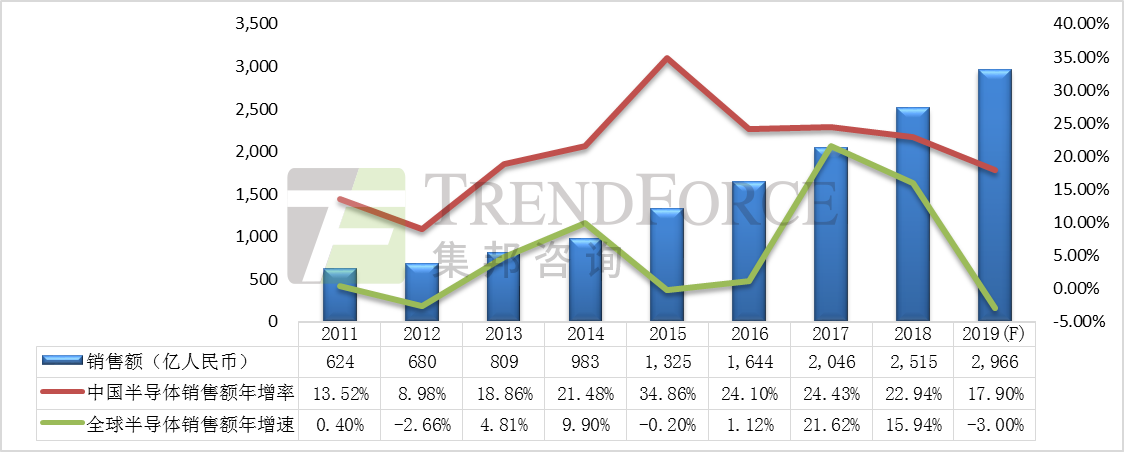

集邦咨询依据现有的企业数据库资源盘点来看,2018年全国设计业销售额达2515亿人民币,其中存储器部分,中国厂商仅在利基形存储如NOR Flash、SPI NAND、小容量DRAM等产品上有产值贡献,整体存储器产值占比远不足5%,微处理器领域仅中低阶MCU有一些产值贡献、DSP和MPU等产品贡献微弱,整体产值占比亦不足5%。

但在逻辑器件领域,由于中国海思、紫光展锐在手机SOC市场拥有较好的竞争力及多媒体AP厂商如瑞芯微、全志、晶晨等在其他智能设备市场表现较好,使得逻辑器件成为中国半导体产值贡献最大的品类。

图表一:2014-2019(F)年中国半导体设计企业营收及增速(Source:集邦咨询顾问,2019)

图表二:2018年全球半导体产值构成(Source:集邦咨询顾问整理,2019)

分析中国的逻辑器件参与厂商来看,具规模效应的厂商主要集中在手机SOC、多媒体AP两大领域,在桌面CPU、GPU、FPGA等领域虽都有厂商参与,但整体竞争力和影响力较弱,AI芯片则属于新技术竞赛期,各应用场景均有厂商参与布局,在去年矿机需求的带动下,比特大陆率先脱颖而出获得规模级的产出效应,在2018年度中国设计厂商Top30排名中位列第五。

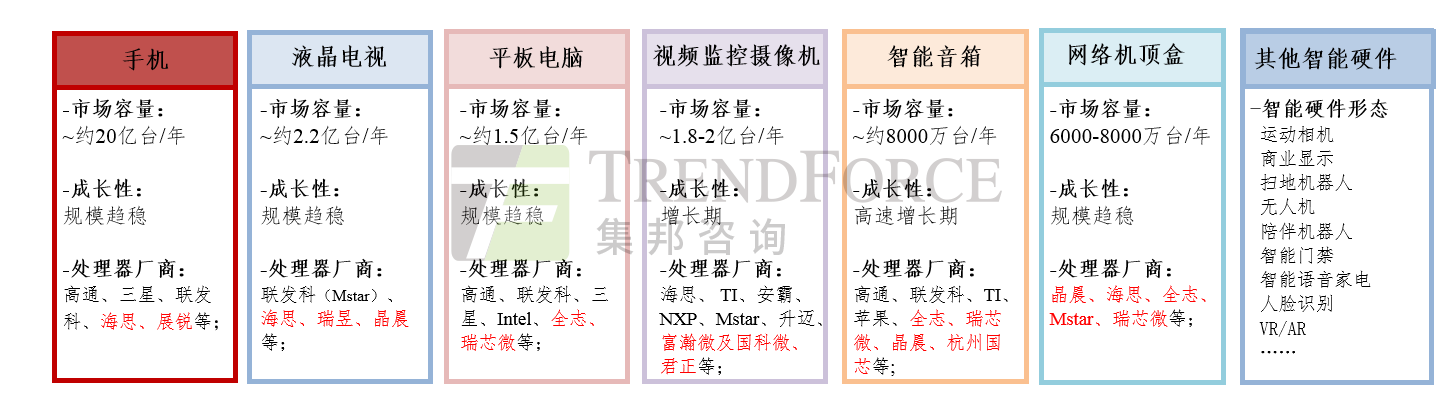

图表三: 中国本土主要处理器厂商及应用市场(Source: WSTS, 集邦咨询顾问,2019,备注:红色字体为中国本土厂商)

总结来看,在手机SOC领域,海思和紫光展锐等厂商经过多年深耕,目前在全球具有不错的竞争力;多媒体AP厂商主要集中在不需通讯功能、对处理性能亦有一定要求的市场,在液晶电视、平板、安防监控、智能音箱等众多领域本土设计厂商均有参与度,但各领域的整体竞争力情况则有所差异。

目前终端产品智能化的趋势愈演愈烈,且越来越多新的智能产品种类出现,处理器厂商通过扎实的技术积累、充分的资源整合,亦有机会选准适合自己的赛道获得更大的成长空间。

集邦咨询最新《中国半导体产业深度分析报告》中的国内集成电路设计企业章节,亦针对中国设计业产值构成、Top 30企业产品布局、处理器SOC等领域主要IC企业进行了深入分析,如有需求可联系集邦咨询了解报告详情。

关于集邦咨询(TrendForce)

集邦咨询(TrendForce)是一家横跨存储、集成电路与半导体、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、媒体营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的最佳合作伙伴。

研究报告咨询:0755-82838930-2101

商务合作请加微信:izziezeng

备注:以上内容为集邦咨询TrendForce原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

图片声明:封面图片来源于正版图片库,拍信网。

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台