来源:全球半导体观察 原作者:张明花

新冠肺炎疫情持续蔓延扩大,冲击全球经济与消费力道,中美贸易摩擦发展态势反复,在此背景下,全球半导体市场将受到怎样的影响?

5月6日,集邦咨询推出第五场线上直播,集邦咨询资深分析师徐韶甫在线解读【后疫情时代下,全球半导体市场的变局】,以下是本次直播干货内容总结。

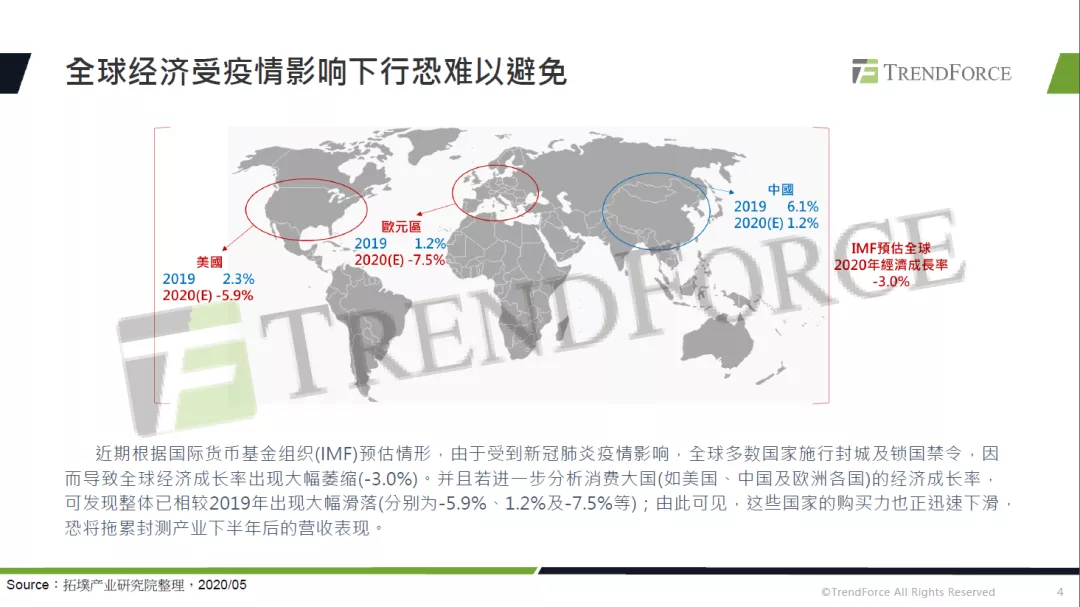

徐韶甫指出,由于受到新冠肺炎疫情影响,多数国家施行封城及锁国禁令,全球经济下行恐难以避免,消费大国的购买力也正在迅速下滑,因此其需要对全球半导体需求市场作出谨慎保守的预估。

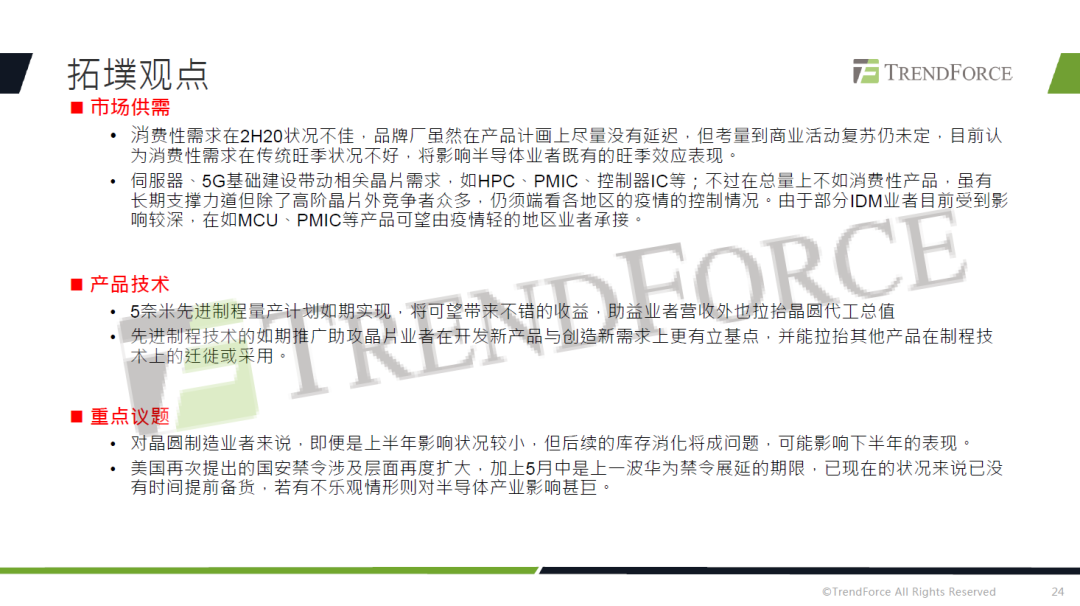

从市场供需方面来看,消费性需求在2H20状况不佳,品牌厂虽然在产品计划上尽量没有延迟,但考量到商业活动复苏仍未定,目前认为消费性需求在传统旺季状况不好,将影响半导体业者既有的旺季效应表现。

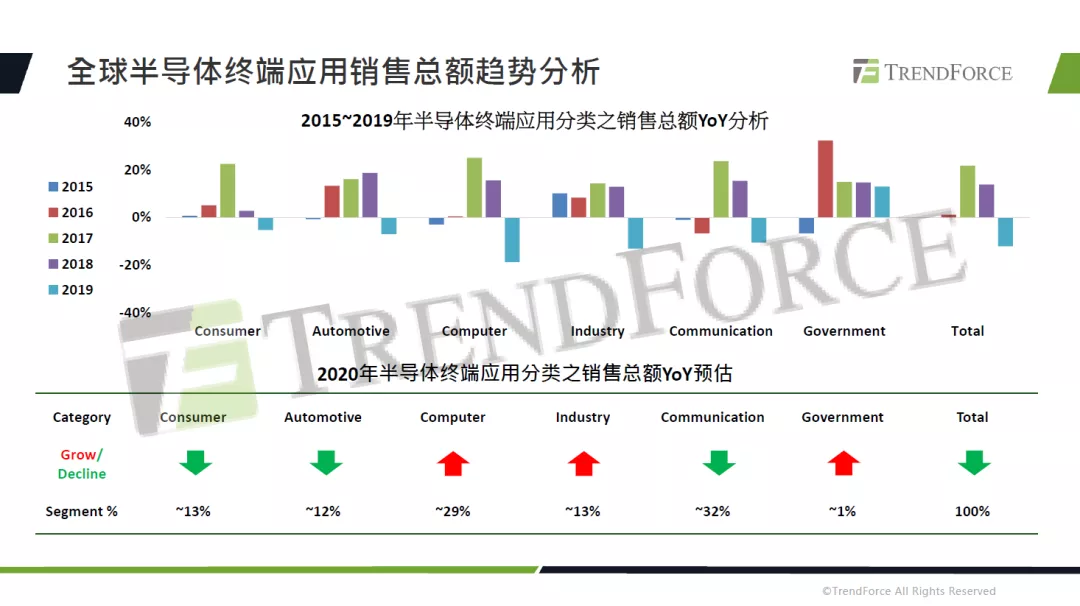

在2020年半导体终端应用分类的销售总额YoY预估上,消费性电子、汽车电子、通讯产品均有所衰退,计算机、工业及政府方面的需求受益于远距教学与办公以及工业自动化等,在疫情之下仍将有所成长。但整体而言,2020年半导体终端应用销售总额将呈现衰退之势。

徐韶甫表示,服务器、5G基础建设带动相关芯片需求,如HPC、PMIC、控制器IC等;不过在总量上不如消费性产品,虽有长期支撑力道但除了高阶芯片外竞争者众多,仍须看各地区的疫情的控制情况。由于部分IDM业者目前受到影响较深,在如MCU、PMIC等产品可望由疫情轻的地区业者承接。

纵观产业链各环节主要业者情况,2020年IDM主要业者多数将呈现衰退,其中以汽车电子业者为主;IC设计主要业者受益于网通、商用笔电与服务器需求向上攀升,上半年受到的影响相对有限,但下半年需求是否持续仍有待观察;封测主要业者受疫情影响顺序有别,其中IDM封测业者受影响可能较为直接。

注:%部分代表业者在不同终端应用领域的规划占比:H最高;M约10%~20%;L代表各位数%;NA代表鲜少涉略或仅为开发阶段,均未贡献营收。

注:%部分代表业者在不同终端应用领域的规划占比:H最高;M约10%~20%;L代表各位数%;NA代表鲜少涉略或仅为开发阶段,均未贡献营收。

晶圆代工主要业者上半年影响状况较小,但后续的库存消化将成问题,可能影响下半年的表现。徐韶甫指出,晶圆代工业者1H20订单承接前一季度订单延续与库存回补助益,产能利用率得以维持,其中IDM业者对市场反应较为直接;2H20受消费性需求衰退影响,旺季效应恐迟延或力道衰退,即便晶圆代工业者受惠于2019年的低基期而普遍预估在2020年营收方面大致有成长表现,但仍需端看后续疫情影响层面是否加剧,目前应维持审慎态度观之。

注:%部分代表业者在不同终端应用领域的规划占比:H最高;M约10%~20%;L代表各位数%;NA代表鲜少涉略或仅为开发阶段,均未贡献营收。

徐韶甫还指出,晶圆制造供给、扩产与技术研发等方面仍需掌握特定影响变因,晶圆代工业者除兼顾防疫与生产目标外,并追踪供应链关键设备与原物料的欧美日系厂商受疫情的影响状况,对突发状况的危机处理能力需加以掌握。

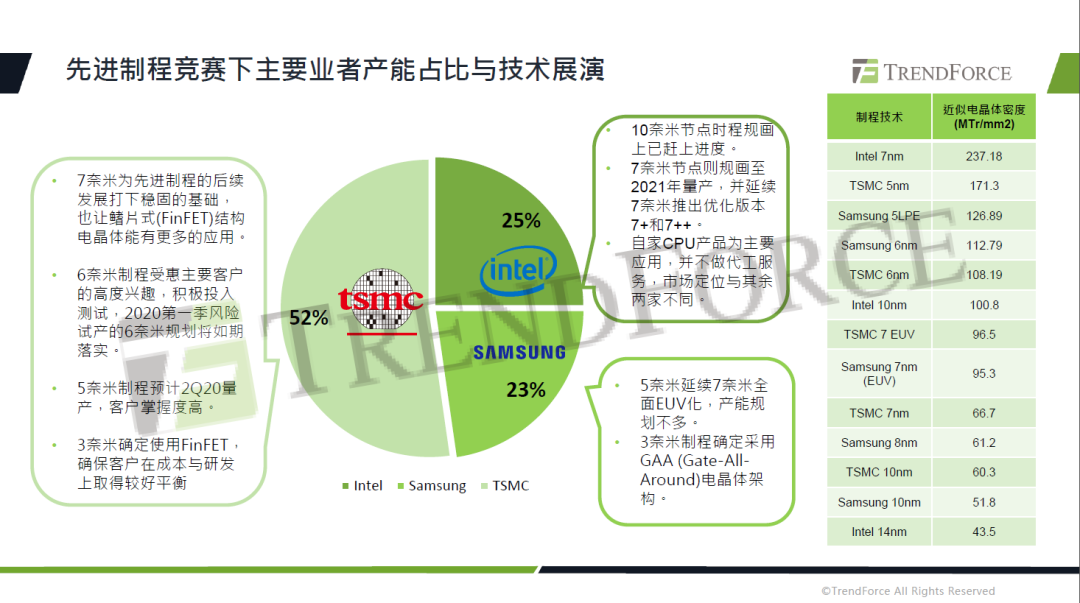

先进制程方面,台积电5纳米制程预计2Q20量产,客户掌握度高;三星5纳米延续7纳米全面EUV化,产能规划不多;英特尔10纳米节点时程规划上已赶上进度,7纳米节点则规划至2021年量产,并延续7纳米推出优化版本7+和7++。

徐韶甫表示,5纳米先进制程量产计划如期实现,将可望带来不错的收益,助益业者营收外也拉抬晶圆代工总值;先进制程技术的如期推广助攻芯片业者在开发新产品与创造需求上更有立基点,并能拉抬其他产品在制程技术上的迁徙或采用。

值得注意的是,徐韶甫还提及,美国再次提出的国安禁令涉及层面再度扩大,加上5月中是上一波华为禁令展延的期限,以现在的状况来说已没有时间提前备货,若有不乐观情形则对半导体产业影响甚巨。

备注:以上内容为TrendForce集邦咨询原创,禁止转载、摘编、复制及镜像等使用,如需转载请在后台留言取得授权。

封面图片来源:拍信网

微信

精彩资讯扫码关注

新浪

成为我们的小粉丝

领英

成为我们的小粉丝

RSS

实时更新科技资讯

微信公众平台

微信公众平台